マーケット インサイツ

FRBによる利上げと米国債利回り:過去から得られる指針の概要

FRBの利上げ局面における米国債利回りの軌道を追跡することで、次の引き締めサイクル局面における金利リスク管理のための潜在的な糸口を得られる可能性があります。

2022年のスタートにおいて投資家が対処しなければならないあらゆる問題の中で、リストの最上位に位置づけられる可能性が高いのは(政策と市場という両方の事由による)金利ボラティリティの上昇だと考えられます。ボラティリティに拍車をかけている主な要因としてあげられるのは、インフレが一時的か基調的なものなのかについて、連邦準備制度理事会(FRB)による利上げのペースとその幅について、そしてFRBがバランスシートのテーパリング(量的緩和の段階的縮小)に続けて「量的引き締め」を始めるタイミングについてなどのさまざまな議論です。先日我々は、リスクフリー利回りが上昇する環境に入っていくなかでコア債券戦略が直面する継続的な課題について指摘しました。こうした課題は、昨年コア債券商品のリターンへの圧力となった価格見直しの動きにもかかわらず、依然として続いています。一方で、FRBが利上げサイクルを開始した直後および利上げサイクル中のリスクフリー利回りの上昇幅やそのペースについて、歴史は我々に何を教えてくれるのでしょうか?

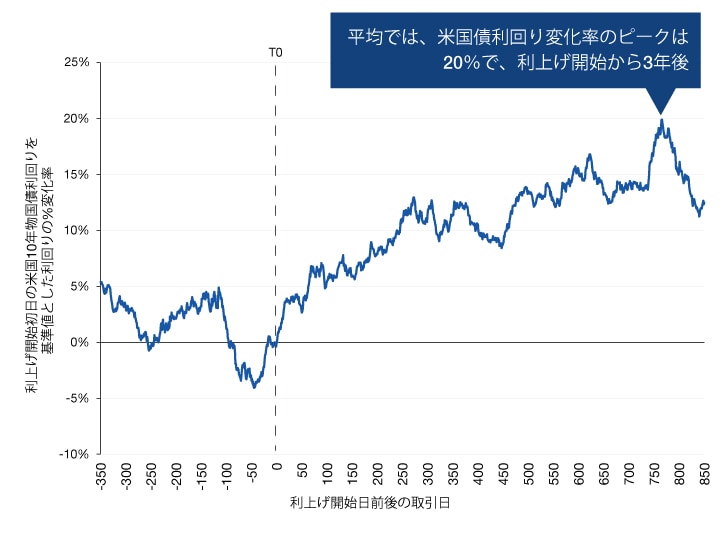

本稿執筆時点で、米国債先物は、2023年末までに合計7回、各25ベーシスポイント(bps)のFRBによるフェデラル・ファンド(FF)金利の利上げ(今年3月の開始、今年から来年にかけてほぼ等間隔での実施を想定)をほぼ完全に織り込んでいます。図1は1965年以降のFRBによる直近13回の利上げサイクルの開始直後および利上げサイクル中の10年物米国債利回りの平均的な軌道を示しています(出発点としてドイツ銀行リサーチが以前行った分析を利用しています)。ここではそれぞれの政策利上げサイクルの初日(「T0」と表記)を示し、その後の10年物米国債利回りの変動率を初日=0%として示しています。

図1. FRB 利上げサイクル局面における10年物米国債利回りの軌道を追跡

データは、1965年以降のFRBによる13回の利上げサイクルの平均値を反映しており、利上げ開始初日を「T0」と定義しています。

出典:ブルームバーグ及びロードアベット。2021年1月12日にまとめたデータ(月次ベース)。1965年以降の観測期間におけるFRBの利上げ期間。ここに含まれる最終の利上げ日は2018年12月20日。図示目的のみ。

すべてのサイクルの状況は異なること、したがって図に反映された13回のサイクル局面の金利軌道にはある程度のばらつきがあることに留意してください。また、この期間を通じてFRBの対話戦略と透明性は向上してきています。FRBによるアプローチの違いが、過去に始まった利上げサイクルの前または後のあらゆる時点での債券利回りに対する投資家の評価に影響を与えてきた可能性があります。いずれにしても、この「平均的な」軌道については注目に値するいくつかの点が存在します。

- 全体的に見ると、FRBが初回の利上げを実施したサイクル1年目の10年物米国債利回りは基本的に横ばいで推移しました。こうした現象は足元のサイクルでも多少見られており、10年利回りが2021年8月につけた底値は、暦年ピークである3月31日の1.74%から約60bps低い水準でした。2022年1月12日時点の10年物米国債利回りは、3月15~16日の政策会合終了時に予想されているFRBによる初回の利上げがより近づいているにもかかわらず、昨年のピークとほぼ同水準で推移しています。

- しかし、一旦FRBが利上げを開始すると、ここでも平均値ベースでの表記となりますが、その後の2年半から3年間にわたって米国債利回りは適度な上昇が一貫して続く状態で推移しています。この観測内容はFRBの政策動向と大きく一致しています。つまり、FRBがひとたび利上げを決定すれば、計画的に一貫したペースで実施されるのが普通なのです。

- こうした期間が過ぎると、FRBの引き締め政策を後押ししてきた米国景気拡大の終わりが意識され、市場はサイクルの終焉とFRBの政策転換の必要性を織り込み始めます。ドイツ銀行リサーチによる関連分析では、最初の利上げから3年ないし3年半後が景気後退発生の中央値であると示しています。これは、利回りの上昇は利上げサイクル開始の約2年半ないし3年後に天井を打つとの我々の観測と一致しています。

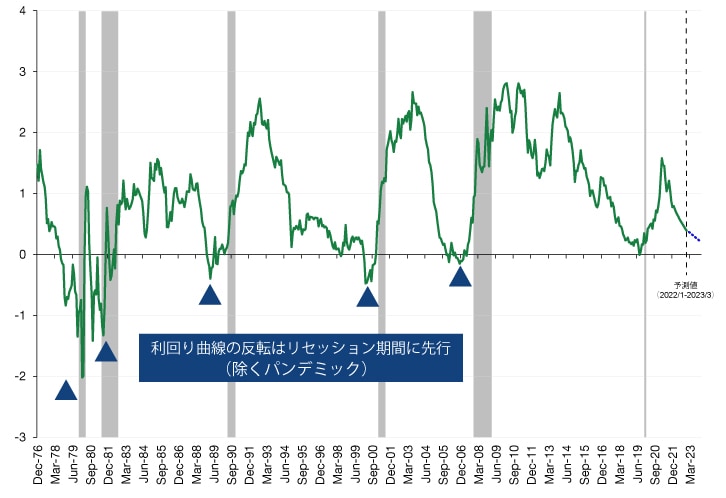

たとえ利回りが上昇しても、景気拡大がこの先数年間かけて徐々に進行する軌道に乗っている可能性を考えると、イールドカーブの形状と景気後退の関係性について歴史は何を語っているでしょうか?図2では、10年物と2年物の米国債利回りの格差によって計測されるイールドカーブの傾斜を追跡しています。一般的に、2年物米国債利回りはFRBの利上げの軌道と相関関係にあることから、イールドカーブのフラット化は景気拡大を減速させる金融情勢のひっ迫を示唆します。一方、イールドカーブのスティープ化は与信枠の拡大、投資、そして成長の継続を大きく下支えします。ここで分かるとおり、逆イールド化は過去の景気後退にとって必要な条件であったと言えます。

図2. イールドカーブは少なくとも2023年を通じて右肩上がりの傾斜を維持する水準

10年/2年物米国債の過去及び予想イールドカーブ、1976年12月~2021年12月(実績)及び2022年1月~2023年12月(予想値)、網掛け部分は景気後退期間を示しています。

出典:全米経済研究所、ブルームバーグ、ロードアベット。2022年1月12日にまとめたデータ(月次ベース)。図示目的のみ。

ほぼ間違いなく、直近の景気後退は、イールドカーブのフラット化の出現から判断するだけでも不可避だったと言えるでしょう(いずれにせよ、パンデミックによる経済的苦境と一致していました)。しかし今後2年間を見てみると、FRBの7回の利上げが織り込まれている状況にもかかわらず、米国債先物の価格にはイールドカーブが2023年末まで右肩上がりの傾斜を保つという予想が依然として示唆されています。また、1990年代半ばの数年間の景気拡大局面を指針として参照すると、イールドカーブは何年にもわたって逆イールドに近づいては離れることを繰り返した後、2000年代初めになってようやく逆イールド化していたことが分かります。

投資考察

今日の投資家にとって、潜在的な影響はどのようなものでしょうか? これまでのFRBの利上げ局面における利回りの軌道を基にすると、重要なのはデュレーション管理、そして高いキャリーを有する債券へのエクスポージャーを増やすことでリスクフリー利回りの上昇に対処し変動の相殺を試みることだろうと我々は見ています。こうした見方に沿うと、投資家は以下をはじめとする幅広い債券選択肢を考察すべきだと考えられます。

- デュレーション短期化戦略-デュレーションリスクを防ぎつつ、他の短期リスクフリー資産よりも魅力的なキャリーを提供する。

- 変動利付き戦略-同様にデュレーションリスクを低減しつつ、景気拡大局面ではその下支えにより好調なパフォーマンスを示す可能性が高いレバレッジドクレジットプロファイルへのアクセスを提供する。

- 柔軟で制約がなく、好機を捉えて投資するハイイールド債戦略-信用力全般にわたる投資が可能であるのに加えて、変動利付き戦略と同様に企業の信用力改善を下支えする経済情勢では好調なパフォーマンスを示す可能性が高い。

- 力強いマルチセクター債券戦略-特に社債、ストラクチャード商品、新興市場、証券化商品等の資産クラスに焦点を当てつつ、債券のすべてのセクターにわたって投資する。

金利の将来の軌道について正確に予測することの難しさは周知のとおりですが、投資家が足元の不確実な環境に適応するなかで、ここに示した戦略は説得力のあるアプローチを示していると我々は考えています。

特に記載のない限り、全ての議論は米国の市場、金融政策、財政政策を基にしています。

資産配分又は分散化は利益を保証するものではなく、また市場下落局面において損失を防ぐものでもありません。

全ての市場変動を克服する、或いは将来の結果を保証する投資戦略は存在しません。

投資価値および投資収益は保証されたものではなく、それらは下落または上昇する可能性があります。投資家は当初投資した額を回収できない可能性があります。投資判断は常に投資家の特定の資金ニーズ、目的、目標、対象期間、リスク許容度を基に決定されるべきです。

金融市場のトレンドに関する記述は現在の市場情勢を基にしたものでありこの先変動する可能性があります。市場が将来同様の状況下で同じようなパフォーマンスを生む保証は一切ありません。 予測を保証と捉えるべきではありません。

株式投資リスク

株式の投資価値は、全般的な経済情勢および特定の企業や特定のセクターに関する見通しの変化に応じて変動します。グロース株は株式市場の日々の動きにさらされており、またその長期的な潜在性やボラティリティは大きくなる可能性があります。バリュー投資には、証券が過少評価されていることを市場が認識しないリスク、また予想されたように上昇しないリスクを伴います。中小企業は大企業よりもボラティリティが高く流動性が低い傾向があります。小型株企業は大型株企業よりも製品ライン、市場、資金源が限られており、一般的に破綻リスクが高くなります。

債券投資リスク

債券の投資価値は、金利変動や市場動向に応じて変化します。一般的に、金利の上昇局面で債券価格は下落し、逆に金利の下落局面で債券価格は上昇します。時にジャンク債と称されるハイイールド債には、価格面でのボラティリティ、流動性の低さ、元利金の適時支払いにおける債務不履行の可能性についての高いリスクが伴います。債券にはまた、期限前償還、信用力、流動性、全般的な市場リスクといった他の種類のリスクも伴います。 長期債は一般的に金利変動への感受性が高く、償還期間が長いほど金利変化が債券価格にもたらす影響は大きくなります。債券の投資価値は、金利変動によってまた市場動向に応じて変化します。一般的な傾向として、金利低下時に債券価格は上昇し、逆に金利上昇時に債券価格は下落します。社債市場への投資は、市場リスク、金利リスク、発行体リスク、信用リスク、インフレ・リスク、流動性リスクなどにさらされます。通常、期間の長い債券ほど金利変動に対して敏感に反応します。つまり償還日までの期間が長いほど、金利変動が債券価格にもたらす影響度は高くなります。低格付けのハイイールド証券は、高格付け証券よりも高リスクで、これらの証券を含むポートフォリオは、これらを含まないポートフォリオと比べて、信用・流動性リスクが高くなる可能性があります。

ポートフォリオにおける証券の信用力は、スタンダード&プアーズ、ムーディーズ、フィッチといった全米で認知されている統計的格付け機関(NESRO)によって、発行体の信用力を示すものとして付与されています。格付けは「AAA格」(最高格付け)から「D」(最低格付け)までにわたります。「BBB」格以上の債券は投資適格と見なされます。「BB格」以下の格付けは低格付け債(ジャンク債)です。利回りの高い非投資適格債(ジャンク債)は、投資適格債よりも高いリスクを伴います。厳しい市場環境は、こうした証券における発行体の元利金支払い能力に影響を及ぼす可能性があります。

本リサーチには、将来の事由についての特定の前提をもとにした「将来の見通しに関する記述」という特定の前提が含まれています。実際の事由を予測することは難しく、前提とした内容と異なる可能性があります。

本稿で使われている「テーパリング」という単語は、中央銀行による資産購入ペースの減速を意味しており、理論上は先に実行された量的緩和策(QE)の反転につながるものです。テーパリングは、QE政策が経済を刺激し安定させるという期待された効果を達成した後に開始されます。

制約のない投資とは、ファンドまたはポートフォリオマネジャーが特定のベンチマーク指標を順守する必要のない投資手法です。制約のない投資においてマネージャーは多くの資産やセクターにわたってリターンを追及することが可能となります。

イールドカーブは、信用力が同等で償還日が異なるいくつかの債券の、ある特定の時点における金利を結んで示したグラフ上の線です。

前述の経済レポートで示された見解は発表日現在のものであり、今後その内容が変更となる可能性があります。また弊社の見解を表明するものではありません。本資料は特定の投資または一般的な市場に関する予測、リサーチ、投資アドバイスとしての利用を目的として作成されておらず、また法的・税務上の助言を提供するものでもありません。本資料は当社が信頼できると思われる情報に基づいて作成されておりますが、当社はその正確性および完全性について保証するものではありません。

本資料は、情報提供を目的とした参考資料であり、有価証券の取得の申込み・取得の申込みの勧誘・売付けの申込み・買付けの申込みの勧誘、有価証券に関する投資助言をするものではなく、以上のいずれの行為に関しても一切用いることができません。また、本資料は金融商品取引法に基づく開示書類ではありません。

著作権 © 2022 by Lord, Abbett & Co. LLC無断複写・転載を禁じます。