マーケット インサイツ

ハイイールド債で注目が高まる「フォーリン・エンジェル」

歴史的に見ると、投資適格から投機的格付けへと格下げされた債券は、ハイイールド債の他のセグメントをアウトパフォームしています。しかし我々は、こうした債券に対して選択的なアプローチを取ることが不可欠であると考えています。

米国ハイイールド債が最近の急落局面で底値を付けたのは3月23日で、ICE BofA米国ハイイールドコンストレインドインデックスのスプレッドは1087ベーシスポイント(bps)まで拡大しました。これは過去11年間における最大幅です。スプレッドはその後回復し、5月28日時点で661bpsまで縮小しています。パンデミックによる経済危機と石油価格のボラティリティが相まって急増したのが、フォーリン・エンジェル(堕天使)―発行体の財務状況の悪化によって投資適格未満に格下げされた債券―です。年初から5月15日までの期間に、ドルベースで1714億ドルもの債券が投資適格からハイイールドに格下げされています。

しかし、連邦準備制度理事会(FRB)のおかげで4月9日に一息つくことができたフォーリン・エンジェルもいたようです。この日FRBが発表した政策には、プライマリーマーケットコーポレートクレジットファシリティ(PMCFF)、セカンダリーマーケットコーポレートクレジットファシリティ(SMCCF)そしてターム物資産担保証券貸出制度(TALF)の拡充によるクレジット市場への2兆3000億ドルの支援策が含まれていました。

こうした支援策は投資家の信頼感を押し上げるのに寄与したと我々は考えています。中でも注目すべき点は、FRBがこれらのプログラムに一部のフォーリン・エンジェルの購入を含めたことです。購入の対象となるのは、3月22日時点で投資適格にあり、その後ハイイールド格付け領域の上位3格付け(BB+、BB、BB-)のいずれかに格下げされた発行体です。ブルームバーグのデータによると、4月9日のFRBの発表以降、多くのフォーリン・エンジェルでスプレッドは縮小しており、我々が魅力的だと考えるリターン水準がもたらされつつあります。

クレジットの格下げは市場の非効率性を招く恐れがある

我々は全般的に、フォーリン・エンジェルについて、プラスアルファを生み出す潜在性を持った投資対象として捉えています。格下げは市場の非効率性をもたらす可能性があります。その主な理由として挙げられるのは、ベンチマーク指標である投資適格インデックスやハイイールドインデックス1との間の規模の格差、そして投資適格債投資家による直近格下げ債券の投げ売りです。こうした力学が相まって、フォーリン・エンジェルのバリュエーションは割安となる可能性があります。ICE BofA 米国社債BBB格インデックスの額面価格は2020年5月29日までの5年間に50%以上上昇しています2。実際のところ、「BBB」格債券は今や米国投資適格債券市場の半分近くを占め、その規模は米国ハイイールド市場のほぼ3倍に達しています3。規模の違いから、投資適格市場内での供給がハイイールド債市場内での需要を上回り、価格動向が増幅される可能性があります。

通常、フォーリン・エンジェルへの格下げ前後においてスプレッドは拡大します。しかし、歴史的に見ると、一旦ハイイールド債領域内で取引が始まると、フォーリン・エンジェルのスプレッドは縮小する傾向があります4。例えば、石油・ガス探査・生産会社であるアパッチ(Apache)社は3月26日、スタンダード&プアーズによりBBB-からBB+へと格下げされ、投機的格付けとなりました5。このおよそ10日前までに、アパッチ社の債券価格は約50ドルまで下落していたものの、その後反転し、5月28日時点では90ドル台前半で取引されています。

一方で、すべてのフォーリン・エンジェルで必ずスプレッドの大幅な縮小が発生するということはない、という点にも留意すべきでしょう。別の石油・ガス探査・生産会社であるオクシデンタル・ペトロリウム(Occidental Petroleum)社は3月18日、ムーディーズによりBaa3(投資適格)からBa1 (投機的)へと格下げされました。オクシデンタル社の債券価格もまた約50ドルまで下落しましたが、その後の価格上昇幅は小幅に留まり、5月28日時点で70ドル台半ばとなっています。こうした事例においてフォーリン・エンジェルは概ね良好なパフォーマンスを示しているものの、考慮すべきいくつかの特異な要因も存在しています。

図1.石油業界における2件のフォーリン・エンジェルの物語

図に示された債券の価格、2019年5月24日-2020年5月26日

Source: FactSet. Data and closing

出典:ファクトセット 2020年5月25日時点のデータ及び終値

歴史的に見ると、フォーリン・エンジェルは新発債との比較において魅力的なリターンを提供してきている

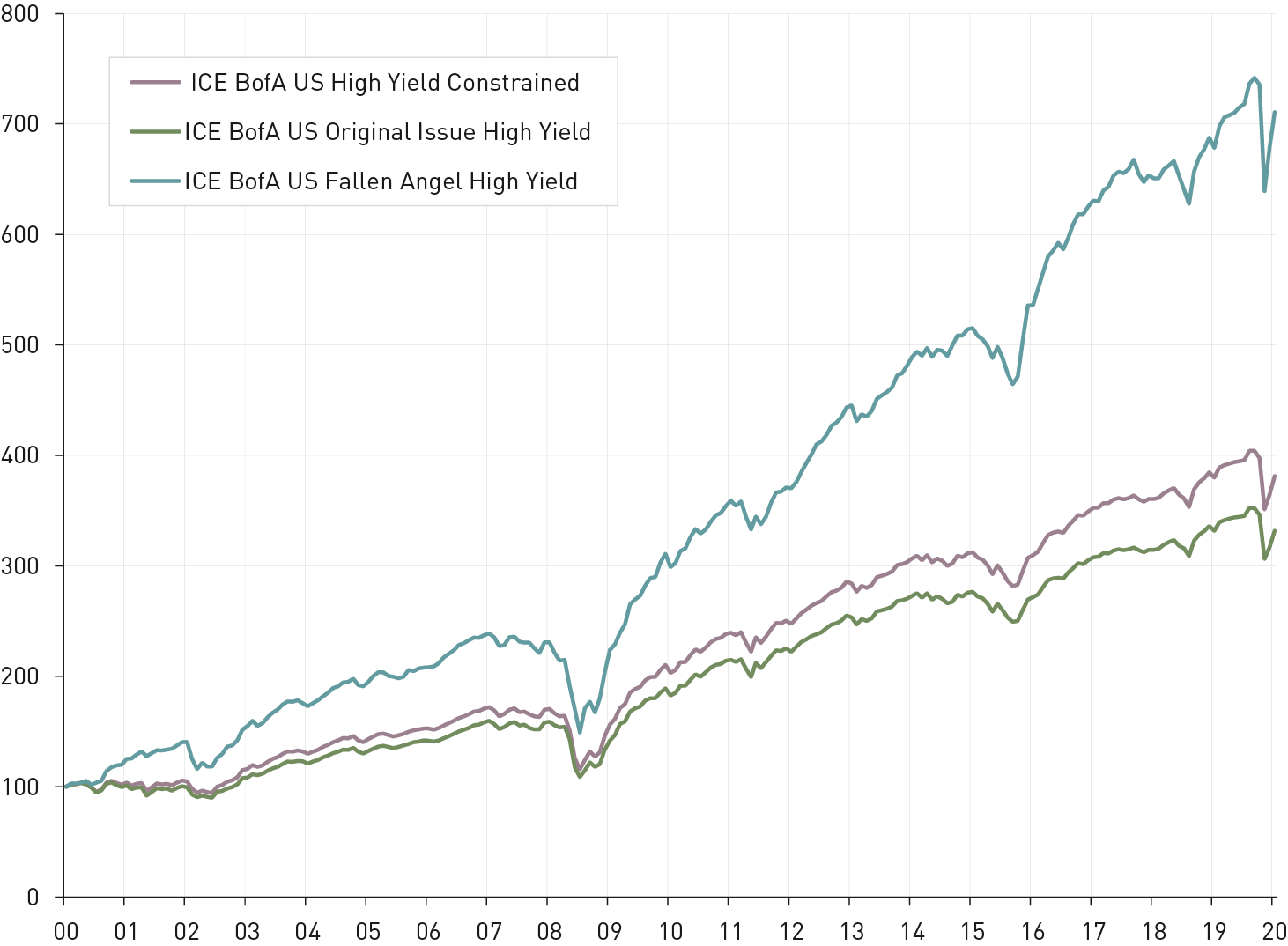

長期的な視点で見た場合、フォーリン・エンジェルという広範な一群は、ハイイールドインデックスおよびICE BofA 米国ハイイールドインデックスに債券発行当初から含まれている発行体との比較において、絶対値ベースで魅力的なリターンを提供していると我々は考えています。リスク調整後ベースのリターンも、説得力のある数字が示されています。4月30日時点の10年シャープレシオを比較すると、ICE BofA 米国フォーリンエンジェルハイイールドインデックスは0.96、ICE BofAML 米国オリジナルイシューハイイールドインデックスは0.69、ICE BofA 米国ハイイールドインデックスは0.73となっています。

フォーリン・エンジェルの過去の良好なパフォーマンスは、数多くの要因によってもたらされていると我々は考えています。前述のとおり、こうした債券は一般的に、テクニカルな売り圧力によって割安な価格水準で投機的格付け債券市場に入ってきます。加えて、最近になって投資適格未満へと格下げされた企業は、格下げ前はより長期かつ低クーポンでの資金調達が可能であったことから、他の投機的格付け企業よりも有利な債務構造を有している可能性が高く、資本コストを実質的に軽減することができます。フォーリン・エンジェルはまた、ハイイールド債市場内では最も信用力の高い発行体群に属しており、一般的には-配当面での柔軟性や資産売却能力を含めて-より高い流動性と多くのリソースを持ち合わせた大型株企業として潜在的な財務不安に対処することができます。こうした特性が相まって、フォーリン・エンジェルは、ハイイールドインデックス内の買い手を魅了する可能性が高いと言えるでしょう。

図2.歴史的に見て、フォーリン・エンジェルは米国ハイイールド債の他のセグメントをアウトパフォームしている

図に示されたインデックスのリターン、2000年5月31日-2020年5月29日

出典:ファクトセット。2020年5月29日時点のデータ。2000年5月31日時点の開始値を100とします。

フォーリン・エンジェルに関する結論

フォーリン・エンジェルはアウトパフォーマンスに向けた好機を提供していく可能性が高いものの、リスクもあります。ムーディーズによると、同じ投機的格付け債券の中で、当初からハイイールド債領域内で発行された債券とフォーリン・エンジェルとを比較すると、ハイイールド債領域への格下げ後の2年間におけるフォーリン・エンジェルの債務不履行リスクは対照群よりも高いことが示されています。したがって、フォーリン・エンジェルは魅力的な投資機会を提供していく可能性が高い一方で、投資適格と投機的格付けとの境界線を越えた乗り換えをうまく誘導するために必要なクレジットリサーチや証券バリュエーションの能力を有する熟練した投資マネージャーを採用することが有益であると我々は考えています。

1 それぞれICE BofAML 米国社債インデックス及びICE BofA 米国ハイイールドインデックス

2出典:ファクトセット

3出典: ICE データインデックス

4出典:クレジットサイツ

5個々の企業に対する言及は説明目的に過ぎず、そうした企業への投資における利点に対する見解を反映しているわけではありません。

リスクについての注記:債券の投資価値は金利変動によってまた市場動向に応じて変化します。一般に、金利上昇時には債券価格は下落し、逆に金利低下時には債券価格は上昇します。ジャンク債と時に称される高利回り債ではより高い価格変動リスク、流動性の低さ、適時の元利払い不履行リスクを伴います。債券はまた期限前償還リスク、信用リスク、流動性リスク、金利リスク、そして全般的な市場リスクといった他のリスクも伴う可能性があります。通常では、より期間の長い債券は金利変動に対してより敏感に反応します。つまり償還日までの期間が長いほど、金利変動が債券価格にもたらす影響度は高くなります。低格付け債は高格付け債に比べて高いリスクにさらされる可能性があります。いかなる投資戦略もすべての市場変動を克服することはできず、また将来の投資成果を保証することはできません。さらにはローン保証に利用される特定の担保価値が下落する可能性や流動性が低くなる恐れがあり、ローン価値にマイナスの影響を及ぼす恐れがあります。株式証券の投資価値は全般的な経済情勢や特定の企業・セクター見通しの変化に応じて変動します。低格付け債券は高格付け社債より高いリスクを伴います。海外投資は一般に国内投資より高いリスクを伴い、それらには価格変動や高い取引コストが含まれます。海外投資には本来、通貨変動や海外事由、政治・経済事由に関連するリスクを含む特有のリスクが存在します。全ての市場変動を乗り越え、将来の成果を保証する投資戦略は存在しません。

金融市場のトレンドに関する記述は現在の市場情勢を基にしたものでありこの先変動する可能性があります。市場が将来同様の状況下で同じようなパフォーマンスを生む保証は一切ありません。

本リサーチには将来の事由についての特定の前提を基にした「将来の見通しに関する記述」という特定の前提が含まれています。実際の事由は、予測することが難しく前提とした内容と異なる可能性があります。将来の見通しに関する記述が実現するか、または実際のリターンや結果が本リサーチで記述した内容と大きく異ならないかについては、保証することはできません。

米国債は米国政府が発行する債券であり、政府の十分な信頼と信用によって担保されています。米国債からの所得は州、地方税が免除されています。米国債の元利金は保証されていますが、市場価格については保証されておらず市場動向に応じて変動します。

1ベーシスポイントは1パーセントの100分の1です。

債券において、額面価格(「face value」)とは償還時に債券保有者に対して支払われる額のことであり、通例1000ドルとなっています。債券の額面価格は「par value」または単純に「par」と称されることもあります。

フォーリン・エンジェルとは、投資適格から投機的格付けへと格下げされた債券を指します。

シャープレシオはリスク調整後パフォーマンスの指標です。シャープレシオは10年物米国債のようなリスクフリーレートをポートフォリオのリターンから差し引き、その値をポートフォリオリターンの標準偏差で割ったものです。ポートフォリオのシャープレシオが大きいほど、リスク調整後パフォーマンスは良いとされます。

スプレッドは、米国債または他のベンチマーク債券指標に対するさまざまな債券クラスの直接利回りの差をパーセントで示したものです。債券スプレッドは大抵の場合パーセントあるいはベーシスポイント(1パーセントの百分の1に相当)における差によって表されます。

ICE BofAML米国ハイイールドインデックスは、米国内市場で公募発行されたすべての米ドル建て投資適格未満の社債によって構成される時価総額加重平均インデックスです。 ICE BofA 米国フォーリンエンジェルハイイールドインデックス(投資適格から投機的格付けへと格下げされた債券)及びICE BofAML 米国オリジナルイシューハイイールドインデックス(当初から投資適格未満で発行された債券)は、ICE BofA 米国ハイイールドインデックスの一部です。

ICE BofAML 米国ハイイールドコンストレインドインデックスは、米国での売り出しが行われる米ドル建てのハイイールド社債で構成される規則に基づいたインデックスです。同インデックスは米ドル建てハイイールド社債市場を広範に示すために設計されたインデックスです。また同インデックスは各発行体に対し2%の上限を設けた修正型時価総額加重平均インデックスです。またリターンはリスク調整後を基本とすることで説得力のあるインデックスとなっています。

ICE BofAML 米国社債インデックスは、米国内市場で公募発行された米ドル建て投資適格社債のパフォーマンスを追跡するインデックスです。対象となるのは、投資適格格付け(ムーディーズ、S&P、フィッチの平均に基づく)、発行時における最終償還日までの期間として少なくとも18カ月間、リバランス日時点における最終償還日までの残存期間として少なくとも1年間、固定クーポンスケジュール、2億5000万ドルの最低発行残高を有する証券です。

出典: ICE Data Indices, LLC (「ICE」)の許可の下使用。ICEはICE BofAMLインデックス及びそれに関連するデータについて「現状」のまま利用することを許可しますが、その内容に関する保証は行いません。またICE BofAMLインデックスやそこに含まれるデータ、それに関連するまたは由来するデータに関する適格性、質、正確性、適時性、完全性については保証しません。また前述のインデックスやデータの利用に関連する責任は負わず、またロードアベットまたはその商品、サービスについて出資、支持、推奨することはありません。

S&P 500種株価指数は米国株式市場の大型株パフォーマンスを示す基準として広く認識されており、主要業界における主要企業の代表的な株価を含んでいます。

証券の信用力は、スタンダード&プアーズ、ムーディーズ、フィッチといった全米で認知されている統計的格付け機関(NRSRO)によって、発行体の信用力を示すものとして付与されています。格付けには「AAA」(最高格付け)から「D」(最低格付け)までの幅があります。「BBB」格以上の債券は投資適格と見なされます。「BB」格以下の債券は低格付け債(ジャンク債)です。利回りの高い非投資適格債(ジャンク債)には投資適格債を上回るリスクが伴います。情勢の悪化は発行体の証券における元利金支払い能力に影響を与える可能性があります。

指数は非運用型であり手数料や費用控除を反映しておらず、また直接投資することはできません。

本稿で示された情報は、特定の投資家または投資家グループに対して向けられたものではありません。これらの情報はロードアベットの商品やサービスについての全般的な情報としてのみ提供されており、またその他の場合も全般的な投資教育として提供されています。ロードアベットまたはその関連会社のいずれも、公平な投資助言の提供、公平なアドバイザーとしての役割の提供、または受託者の資格による助言の提供を引き受けているものではないことから、本稿で示されたいかなる情報も投資関連の行動指針に携わるあるいはそれを差し控えるための提言として捉えるべきではありません。退職後の個人投資家は、本稿で示された投資案、戦略、商品、サービスがご自身の状況にとって適切かどうか、ご自身の金融アドバイザーまたは他の受託者にご相談されるべきです。

前述の経済レポートで示された見解は発表日現在のものであり、今後その内容が変更となる可能性があります。また弊社の見解を表明するものではありません。本資料は特定の投資または一般的な市場に関する予測、リサーチ、投資アドバイスとしての利用を目的として作成されておらず、また法的・税務上の助言を提供するものでもありません。本資料は当社が信頼できると思われる情報に基づいて作成されておりますが、当社はその正確性および完全性について保証するものではありません。

本資料は、情報提供を目的とした参考資料であり、有価証券の取得の申込み・取得の申込みの勧誘・売付けの申込み・買付けの申込みの勧誘、有価証券に関する投資助言をするものではなく、以上のいずれの行為に関しても一切用いることができません。また、本資料は金融商品取引法に基づく開示書類ではありません。