マーケット インサイツ

転換社債:投資家の関心を駆り立てている要因は何か?

現在の市場環境における転換社債の潜在的な魅力を明確に示す3つのテーマを、ロードアベットの専門家が特定しました。

先日行われた投資家とのオンラインセミナーで、ポートフォリオマネージャーであるアラン・クルツ及びジェレミー・リーマン、ディレクター兼ポートフォリオスペシャリストであるドン・アニーノを含むロードアベットのパネリストたちは、転換社債1市場における最近の動向について検証し、投資家にとって転換社債が魅力的な選択肢になり得る3つのテーマを特定しました。

- 困難な年に力強い実績

株式と債券という「両親」に比べて影の薄い存在と見なされることが多かった転換社債は、2020年には多くの投資家の注目と買いを集めました。ベンチマーク指標であるICE BofAオールコンバーチブル・オールクオリティインデックスは、ブルームバーグのデータによると46%のリターンを生み出しました。投資家の注目の高まりは、転換社債発行市場の堅調にも示されています。ICE Date Indicesのデータによると、2020年の新規発行額は過去20年間で最も多い1060億ドルに達しています。(このトレンドは2021年も続いており、2月中旬までに90億ドル近くが発行されています。)

こうした発行状況については、より詳細な検証を行う価値があるでしょう。発行の一部は、過去10年間にわたり転換社債市場の中心となってきたテクノロジーとヘルスケアの両セクターにおける長期的な成長企業によるものです。その一方で、新型コロナウイルス感染症パンデミックの標的となった業界-航空、クルーズ船事業者、実店舗型小売企業など-からも、非常に多くの転換社債が発行されました。2021年のこの先に目を向けると、ワクチンが供給され、世界各国の経済活動の再開が始まることになれば、これらの業界は経済封鎖前をはるかに上回る水準の利益を生み出せる可能性があると我々は考えています。転換社債市場では発行体の業界の多様化が進んでおり、経済活動が再開される環境が到来すれば、市場パフォーマンスは良好に推移する可能性があるでしょう。

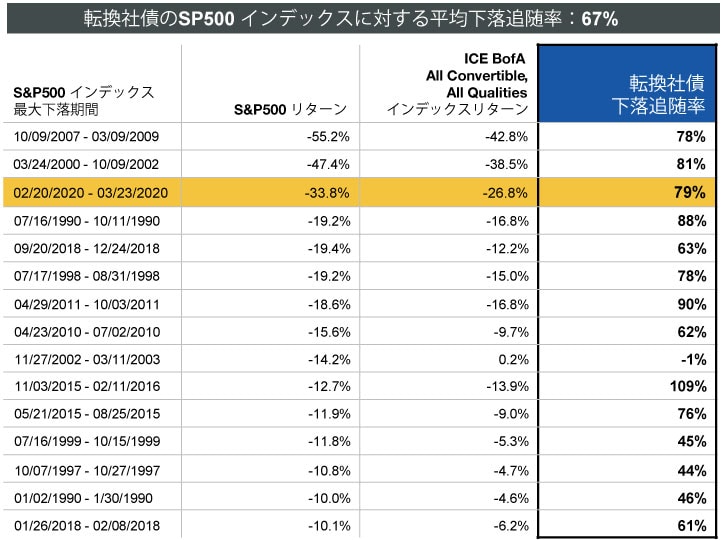

2020年に転換社債が示したパフォーマンスの中でもう一つの注目すべき特性は、新型コロナウイルス感染症の感染拡大に端を発した2020年初めの市場急落局面の最悪期を、転換社債がいかにして持ちこたえたかという点です。我々はかねてより、大規模な市場下落局面におけるダウンサイドキャプチャー(下落追随率)に注目し、転換社債の歴史的な回復力の強さを指摘してきました。2021年の転換社債のパフォーマンスは明らかに、こうした長期トレンドに合致しています(図1参照)。

図1. 歴史的に転換社債は市場下落局面で株式をアウトパフォームしてきた

出典:ブルームバーグ。1990年1月1日を開始日とする、1年以内における最大の下落幅。開始日を含みます。 ダウンサイドキャプチャー(下落追随率):ダウンサイドキャプチャーレシオとは、あるインデックスの市場下落局面におけるパフォーマンスを特定のベンチマーク指標との比較で計測するものです。 過去の実績は将来の結果を示唆するものではなく、また保証するものでもありません。ハイイールド債市場が、将来の同様の局面においても過去と同様の動きをするとは限らないことに留意するのは重要です。本グラフは図示目的のみであり、ロードアベット社の運用するポートフォリオや特定のポートフォリオを示唆するものではありません。過去の運用実績は信頼できる指標ではなく、また将来の運用成績を保証するものではありません。

出典:ブルームバーグ。1990年1月1日を開始日とする、1年以内における最大の下落幅。開始日を含みます。 ダウンサイドキャプチャー(下落追随率):ダウンサイドキャプチャーレシオとは、あるインデックスの市場下落局面におけるパフォーマンスを特定のベンチマーク指標との比較で計測するものです。 過去の実績は将来の結果を示唆するものではなく、また保証するものでもありません。ハイイールド債市場が、将来の同様の局面においても過去と同様の動きをするとは限らないことに留意するのは重要です。本グラフは図示目的のみであり、ロードアベット社の運用するポートフォリオや特定のポートフォリオを示唆するものではありません。過去の運用実績は信頼できる指標ではなく、また将来の運用成績を保証するものではありません。

- 力強い過去の実績

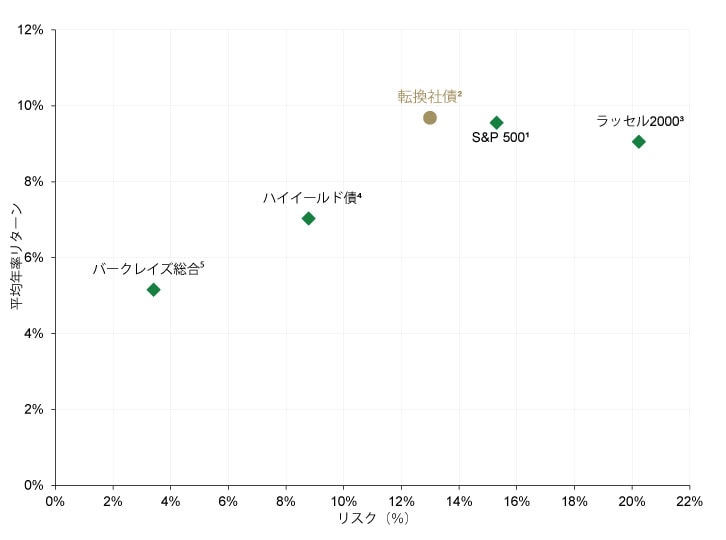

先に述べたように、2020年に目覚ましいパフォーマンスを示した「転換社債」に注目する投資家はますます増えているようです。それでは、長期的な実績はどうでしょうか?過去25年間、転換社債は目覚ましいパフォーマンスを示してきたと我々は見ています。歴史的に見ると、転換社債は株式インデックスよりもはるかに小さいボラティリティで同等のリターンを生み出しています(図2参照)。

図2. 株式と比較すると、転換社債のリスクは低く、リターンは同等

2020年12月31日までの直近25年間における、図に示されたインデックスの平均年率リターンとリスク(標準偏差)

出典:モーニングスター。1S&P500種株価指数。 2ICE BofAオールコンバーチブル・オールクオリティインデックス。3ラッセル2000インデックス。4ICE BofA米国ハイイールドインデックス。5ブルームバーグバークレイズ米国総合債券インデックス。 標準偏差は平均値からのデータのばらつきを示しています。標準偏差は、収益率に応用される場合、投資におけるボラティリティを示しています。 過去の実績は将来の結果を示唆するものではなく、また保証するものでもありません。ハイイールド債市場が、将来の同様の局面においても過去と同様の動きをするとは限らないことに留意するのは重要です。本グラフは図示目的のみであり、ロードアベット社の運用するポートフォリオや特定のポートフォリオを示唆するものではありません。過去の運用実績は信頼できる指標ではなく、また将来の運用成績を保証するものではありません。

出典:モーニングスター。1S&P500種株価指数。 2ICE BofAオールコンバーチブル・オールクオリティインデックス。3ラッセル2000インデックス。4ICE BofA米国ハイイールドインデックス。5ブルームバーグバークレイズ米国総合債券インデックス。 標準偏差は平均値からのデータのばらつきを示しています。標準偏差は、収益率に応用される場合、投資におけるボラティリティを示しています。 過去の実績は将来の結果を示唆するものではなく、また保証するものでもありません。ハイイールド債市場が、将来の同様の局面においても過去と同様の動きをするとは限らないことに留意するのは重要です。本グラフは図示目的のみであり、ロードアベット社の運用するポートフォリオや特定のポートフォリオを示唆するものではありません。過去の運用実績は信頼できる指標ではなく、また将来の運用成績を保証するものではありません。

- 将来に向けた潜在的に魅力的なポジショニング

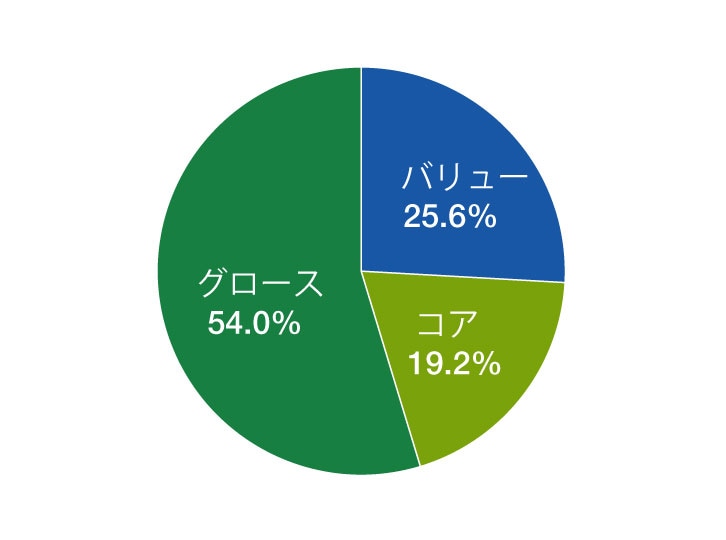

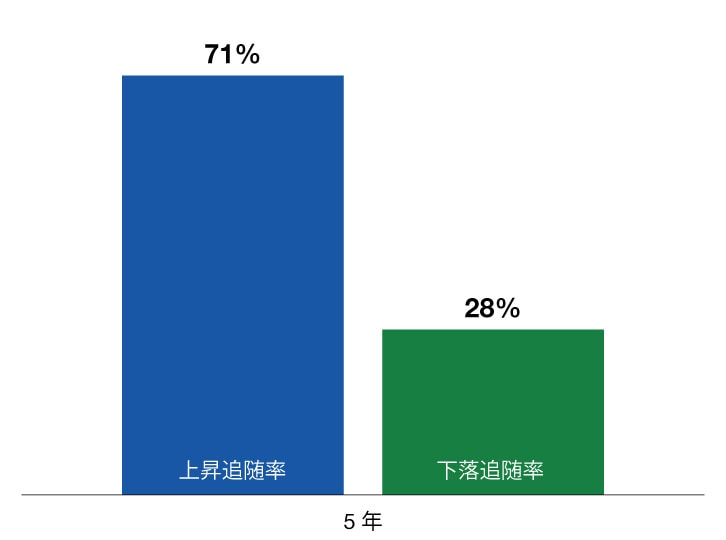

転換社債には説得力のある特性がもう一つあると我々は考えています。それは、投資家に対して、良好な立ち位置にある成長企業へのエクスポージャーと市場急落局面に対するプロテクション手段を同時に提供できることです。図3は、最近のICE BofAオールコンバーチブル・オールクオリティインデックスの構成、そして2020年12月31日までの5年間における原株式に対するダウンサイド/アップサイドキャプチャー(下落/上昇追随率)を示しています。

図3.転換社債は潜在的なリスクを軽減しながら成長へのエクスポージャーを提供している

2020年12月31日時点での原株式発行の構成

2020年12月31日までの5年間における、原株式に対するアップサイド/ダウンサイドキャプチャー

出典: ICE Data Indices、LLC及びロードアベット

過去の実績は将来の結果を示唆するものではなく、また保証するものでもありません。ハイイールド債市場が、将来の同様の局面においても過去と同様の動きをするとは限らないことに留意するのは重要です。本グラフは図示目的のみであり、ロードアベット社の運用するポートフォリオや特定のポートフォリオを示唆するものではありません。過去の運用実績は信頼できる指標ではなく、また将来の運用成績を保証するものではありません。

転換社債市場のパフォーマンスは、革新的な急成長企業の次の波と我々が考える諸企業が証券を発行するペースで進んできました。興味深いことに、こうした魅力的な成長株への傾斜傾向は、超大型テクノロジー企業-フェイスブック、マイクロソフト、アマゾン、ネットフリックス、グーグル、アップルなど―へのエクスポージャー無しに発生しています。現在、これらの中で転換社債の未償還で残存している企業はありません。事実、転換社債市場の発行体で最も多いのは中型株企業(ICE Data Indicesによると市場の40%を占める)で、小型株及び大型株のシェアは小さいことから、潜在的に魅力ある分散化の要素を提供しています。

1注意喚起として、転換社債は、特定の条件の下で保有者が債券を株式に転換できる債券商品です。転換社債の基本的な構造によって、保有者は債券を償還日まで保有し額面価格を現金で受け取るか、債券を同じ企業の特定数の株式に転換するかの選択権を与えられています。

リスクについての注記:転換社債は、市場、クレジット、流動性、金利リスクなど、株式と債券の両方に影響を与えるリスクを伴います。転換社債は他の債券よりもボラティリティが高くなる傾向があり、また転換社債の市場は普通株や債券の市場よりも流動性が低くなる可能性があります。利回りが高く格付けの低い転換社債は、価格ボラティリティ、低い流動性、元利金の適時支払いにおける債務不履行の可能性において、高いリスクを伴います。

市場変動を克服する或いは将来の結果を保証するような投資戦略はありません。

金融市場のトレンドに関する記述は現在の市場情勢を基にしたものでありこの先変動する可能性があります。市場が将来同様の状況下で同じようなパフォーマンスを生む保証は一切ありません。

本リサーチには、将来の事由についての特定の前提をもとにした「将来の見通しに関する記述」という特定の前提が含まれています。実際の事由を予測することは難しく、前提とした内容と異なる可能性があります。将来の見通しに関する記述が実現するか、または実際のリターンや結果が本リサーチで記述した内容と大きく異ならないかについて、保証することはできません。

ダウンサイドキャプチャー(下落追随率):ダウンサイドキャプチャーレシオとは、あるインデックスの市場下落局面におけるパフォーマンスを特定のベンチマーク指標との比較で計測するものです。

ブルームバーグバークレイズ米国総合債券インデックスは、米国証券取引委員会(SEC)に登録されている米ドル建ての課税債券を代表するインデックスです。同インデックスは米国投資適格固定利付債市場を網羅しており、米国債、社債、モーゲージパススルー証券、資産担保証券で構成されています。

ブルームバーグバークレイズインデックス情報:

出典:ブルームバーグ・インデックス・サービス・リミテッド。BLOOMBERG®は、ブルームバーグ・ファイナンス・エル・ピー及びその関連会社(併せて「ブルームバーグ」)の商標及びサービスマークです。BARCLAYS®は、許可の下使用されているバークレイズ・バンク・ピー・エル・シー(その関連会社と併せて「バークレイズ」)の商標及びサービスマークです。ブルームバーグ及びバークレイズを含むブルームバーグの使用許諾者は、ブルームバーグバークレイズインデックスの全ての所有権を有しています。ブルームバーグ、バークレイズのいずれも本稿を承認または支持しておらず、また本稿における情報の正確性や完全性を保証しません。また本稿によって得られた結果に関しての明示的または黙示的な保証を行うことはありません。また法によって認められている最大限の範囲において、ブルームバーグ、バークレイズのいずれも、本稿に関する内容において発生する被害または損害に対するいかなる負担または責任も負いません。

ICE BofAオールコンバーチブル・オールクオリティインデックスは、時価総額が5000万ドル以上の債券を含んでいます。これらの債券は米国内市場で販売された米国における上場米ドル建て債券です。

ICE BofA米国転換社債インデックスは、時価総額が5000万ドル以上の債券を含んでいます。これらの債券は米国内市場で販売された米国における上場米ドル建て債券です。

ICE BofAインデックス情報:

出典: ICE Data Indices, LLC(「ICE」)の許可の下使用。ICEは、ICE BofAインデックス及びそれに関連するデータについて「現状」のまま利用することを許可しますが、その内容に関する保証は行いません。またICE BofAインデックスやそこに含まれるデータ、それに関連または由来するデータに関する適格性、質、正確性、適時性、完全性については保証しません。また前述のインデックスやデータの利用に関連する責任は負わず、またロードアベットまたはその商品、サービスについて出資、支持、推奨することはありません。

指数は非運用型であり手数料や費用控除を反映しておらず、また直接投資することはできません。

前述の経済レポートで示された見解は発表日現在のものであり、今後その内容が変更となる可能性があります。また弊社の見解を表明するものではありません。本資料は特定の投資または一般的な市場に関する予測、リサーチ、投資アドバイスとしての利用を目的として作成されておらず、また法的・税務上の助言を提供するものでもありません。本資料は当社が信頼できると思われる情報に基づいて作成されておりますが、当社はその正確性および完全性について保証するものではありません。

本資料は、情報提供を目的とした参考資料であり、有価証券の取得の申込み・取得の申込みの勧誘・売付けの申込み・買付けの申込みの勧誘、有価証券に関する投資助言をするものではなく、以上のいずれの行為に関しても一切用いることができません。また、本資料は金融商品取引法に基づく開示書類ではありません。

著作権 © 2021 by Lord, Abbett & Co. LLC無断複写・転載を禁じます。