マーケット インサイツ

転換社債:より「債券に似た」資産クラスにおける投資機会

これまでは従来型の債券に焦点を当ててきた投資家にとって、転換社債が魅力的な投資アプローチとなり得る理由について解説していきます。

米国の景気後退の可能性、到来が見込まれる景気減速の深刻さとその期間、そして資産クラス全般にわたってすでに「織り込み済み」となっているこの先の行く末について現在も交わされている議論内容は、全てリスク市場にとって逆風となっています。一方で、市場にとって都合の悪い内容となった6月10日付けの米国インフレに関するレポートは、連邦準備制度理事会(FRB)がタカ派姿勢を強める一段の論理的根拠を提供する形となっています。

投資家の確信の程度は依然として低く、上述の全ての要因は-歴史的に市場流動性の低下が見込まれる夏のシーズンを迎えようとしているなかで-過去数週間にわたりクレジット市場と株式市場全般における激しい価格変動という形で現れています。

「ハイブリッド」な資産クラスである転換社債市場は、企業の資本構造全般に対するこうした投資家たちの幅広い懸念材料に対処するための「出会いの場」として機能しています。今回のマーケットビューでは、足元の市場情勢に照らし、転換社債資産クラスの事例を再検証していきます。

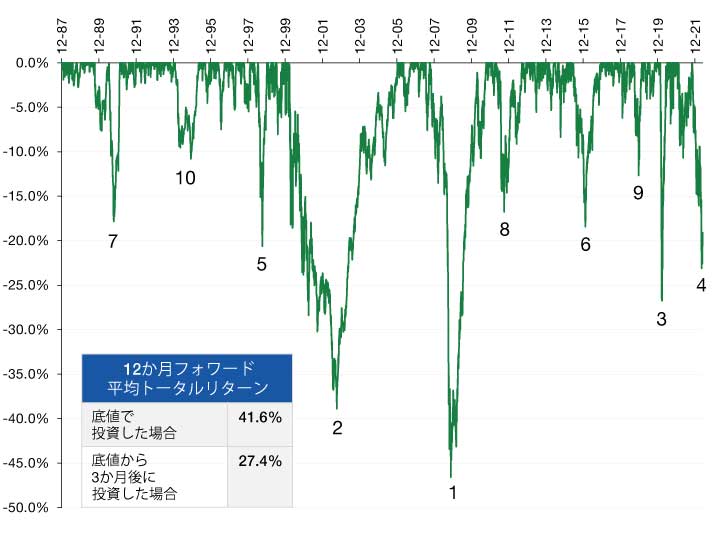

足元のドローダウンは過去35年間で最大規模…

FRBが金融情勢の引き締めによってインフレを抑制しようとするなか、あらゆる種類のリスク資産は今年の大半の期間において圧力にさらされ続けています。図1は5月末時点までの足元の転換社債市場におけるドローダウン(下落率)を、長期的な視点で示したものです。特に、2021年後半に始まった足元の下落の動きは、1987年まで遡る調査期間の中で4番目に規模の大きい下落率となっています。一方で、この先の市場反発のタイミング、状態、ペースに関して高い確信を持った見方が取れないなかでも、過去の同じような大幅な下落局面後の12カ月平均予想リターンは、たとえ投資家の参入が遅れて当初の反発を捉えそびれていたとしても、非常に好調に推移したという事実については簡単に指摘することができます。転換社債インデックスの年初来リターンは広範なS&P500種インデックスと概ね一致していますが、転換社債は小・中型成長株企業へのエクスポージャーがより高いことから、歴史的に見るとラッセル中型株グロースインデックスとの相関関係が高くなっています。ブルームバーグ米国転換社債インデックスは原株式エクスポージャーに対するダウンサイドプロテクションを(通常通りに)提供しており、関連性の高いラッセル中型株グロースインデックスの下落率が28.9%であるのに対し、ブルームバーグ米国転換社債インデックスのリターンはマイナス16.9%に留まっています。

図1. 今日と同様のドローダウン局面後の転換社債の平均予想リターンは好調に推移

出典:ICE BofA米国転換社債インデックス及びロードアベット。データは2022年5月31日時点。ドローダウン(下落率)は、投資、取引勘定またはファンドの特定の期間におけるピーク値から底値までの下落率です。 過去のデータは図示目的であり、ロードアベットが運用するとくていのポートフォリオを示すものではありません。また、それは将来の結果を示唆するものでもありません。指数は非運用型で手数料や経費を反映していません。また指数に直接投資することはできません 過去の運用実績は将来の結果の信頼すべき指標ではありません。

…そして今日の「債券に似た」資産クラスを形成している

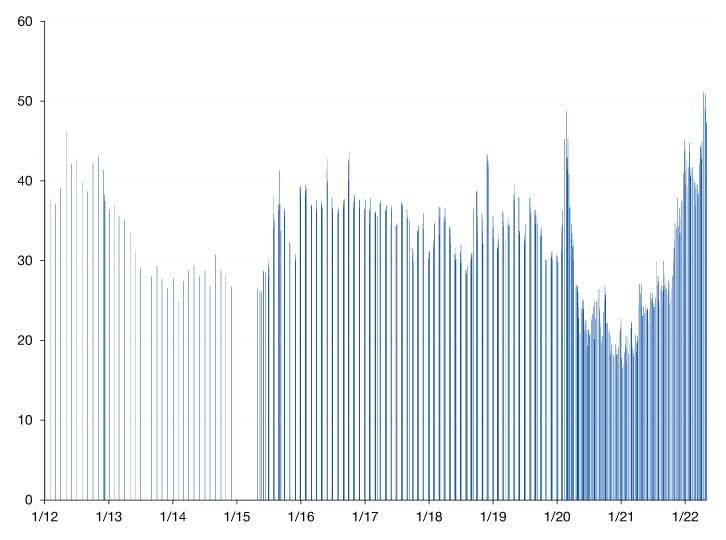

歴史的に見て、転換社債市場のディフェンシブ面における主な魅力のひとつは、株価が下落し債券の転換価格を大きく下回る状態になったとしても、原株式に対する感応度の低下によって、当該証券の「債券に似た」特性が強まることにあります。原株式に対する転換社債の価格の感応度の変動は、債券のデルタと称されます。高いデルタ値を有する転換社債は「株式に対する感応度が高い」と見なされます。一方、市場参加者たちは一般に、デルタ値が0.40未満の転換社債は「債券に似」ており、「利回り商品」により近い証券として捉えているようです。図2によると、こうした特性と一致するICE BofA米国転換社債インデックスの割合はここ最近50%を超えており、2020年3月の最悪の混乱局面に見られた「利回り商品」カテゴリーの広がりを上回っています。

こうしてもたらされた今日の転換社債市場の特性により、伝統的なクレジット市場と比べることの妥当性はより一層高まっていると我々は考えています。現在の転換社債が持つ「債券に似た」特性による投資機会は、従来型のクレジット投資家を魅了する可能性があると考えています。こうしたクレジット投資家は、場合によっては従来型クレジット商品を上回るような、正のコンベクシティを模索している可能性が高いためです。従来型のクレジットにおいては、たとえクレジット情勢が緩和に向かいその結果としてスプレッドが縮小したとしても、ベンチマーク指標利回りの一段の上昇が予想トータルリターンに逆風をもたらすことが予想されます。そして、大規模なドローダウン発生後の予想リターンに関する前述の考察に関連して、先に参照した我々の調査からは、市場の下落による広範な市場のデルタ値の低下と予想リターンとの間に正の相関関係があることが明らかになっています。さらに、足元のデルタ値を考えると現在の転換社債の株式への感応度は今後も低いままで推移すると見られます。こうした現状は、株式市場がこの先一段と後退する可能性について懸念を抱いている投資家を魅了する可能性があります。

図2. 市場が「債券に似た」証券と捉えている転換社債の割合は、史上最高水準を記録

デルタ値が0.40未満の転換社債市場の割合、2012年1月31日~2022年5月31日

出典:ICE BofA米国転換社債インデックス及びロードアベット。2022年5月31日時点のデータ。図はデルタ値が0.40未満の転換社債市場の割合を示しています。デルタ値は、原株式価格の変化に対する転換社債価格の感応度を計測するものです。過去のデータは図示目的であり、ロードアベットが運用するとくていのポートフォリオを示すものではありません。また、それは将来の結果を示唆するものでもありません。指数は非運用型で手数料や経費を反映していません。また指数に直接投資することはできません 過去の運用実績は将来の結果の信頼すべき指標ではありません。

転換社債と従来型のクレジットを比較

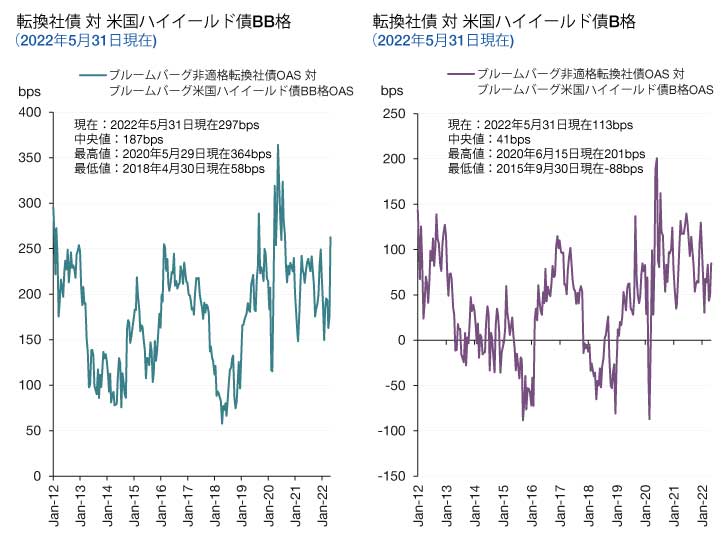

根本的に、転換社債は発行体の原株式に対するコールオプションが付いた社債パッケージであると単純に捉えられています。しかし、広範な株式市場が下落するのに伴って、多くの転換社債においてコールオプションの価値(「アウト・オブ・ザ・マネー(オプション権利所有者が権利行使した場合に損失が出る状態)」に陥っていることが考えられます)は、債券の理論的価格に基づく全般的な価値の構成要素の一部として下落しているのです。コールオプションに対する特定のボラティリティ前提条件や償還日、そして転換社債の現在の価格を基に、債券のインプライドクレジットスプレッドを計算することが可能です。バークレイズ社の厚意により、図3では米国ハイイールド債市場の「B」格及び「BB」格セグメントに対する転換社債市場のインプライドオプション調整後スプレッドを示しています。

2020年初めに出現したような対ハイイールド債スプレッドの拡大が示されていないことは確実ですが、それでも現在のスプレッド水準は依然として魅力的だと我々は見ています。また、転換社債市場の債務不履行率は一般的に米国ハイイールド市場以下であるという事実はさらなる安心材料になるでしょう。ICE BofAインデックスデータによると、2017年第4四半期から2022年第1四半期にかけての期間において、転換社債市場における直近12カ月間の債務不履行率は平均2.45%と、米国ハイイールド市場の3.79%を下回っています。さらに、この連続期間の約80%で、直近12カ月間の債務不履行率で転換社債市場がハイイールド債市場を下回っていることを指摘しておきます。最後に、バリュー株企業や景気循環株企業が多く見られる米国ハイイールド債市場に比べて、転換社債市場にはグロースやイノベーションの傾向が強いことを考えると、転換社債は従来型のクレジットアロケーションの補完材料となり得ることを指摘したいと思います。

図3. 転換社債のインプライドスプレッドはハイイールド債に対して上昇する可能性を示している

出典:ブルームバーグ。2022年5月31日時点のデータ。ブルームバーグ米国ハイイールドBB格債インデックス及びブルームバーグ米国ハイイールドB格債インデックスは、ブルームバーグ米国ハイイールドインデックスの中の格付けが特定された一部のインデックスです。ブルームバーグ非投資適格転換社債=ブルームバーグ米国転換社債インデックスの非投資適格部分です。OAS=オプション調整後スプレッド。オプション調整後スプレッドは、債券金利とリスクフリー金利リターンとの間のスプレッドを計測し、組み込まれたオプションを考慮に入れて調整したものです。アナリストは一般的に、リスクフリー金利として米国債利回りを利用します。過去のデータは図示目的であり、ロードアベットが運用するとくていのポートフォリオを示すものではありません。また、それは将来の結果を示唆するものでもありません。指数は非運用型で手数料や経費を反映していません。また指数に直接投資することはできません 過去の運用実績は将来の結果の信頼すべき指標ではありません。

重要な結論

予想以上に厳しい内容となった5月のインフレレポートから判断できるとするならば、投資家は、景気後退の誘発を抑えながら金融情勢の引き締めによるインフレ抑制策を進めるFRBの取り組みの影響を待つなかで、よりディフェンシブな姿勢を採用すべきかもしれません。一方で、今日の転換社債市場における「債券に似た」特性を考えると、レバレッジドクレジットリサーチにおける洞察力に富んだリソースを含め資本構造全般にわたるファンダメンタルなリサーチにおけるロードアベットの強みは、投資家に恩恵をもたらす可能性が高いと我々は考えています。その一方で、マクロ面での成長がほとんど見られない局面では、歴史的にグロース志向型株式戦略がバリュー株戦略をアウトパフォームしてきました。そうした環境は、ここ数年間にイノベーション企業が発行した転換社債の多くの原株式にプラスの状況をもたらす可能性が高いと言えます。どちらにしても、ロードアベットの転換社債チームは、様々な市場と経済情勢を通じたアクティブ運用において長い成功の歴史を有しており、そうした経験を今日の困難な環境に向けて注ぐことができると考えています。

特に記載のない限り、全ての議論は米国の市場、金融政策、財政政策を基にしています。

資産配分又は分散化は利益を保証するものではなく、また市場下落局面において損失を防ぐものでもありません。

全ての市場変動を克服する、或いは将来の結果を保証する投資戦略は存在しません。

投資した価値と投資によって得られるインカムは保証されたものではなく、下落する可能性も上昇する可能性もあり、投資家は当初投資した額を回収できない可能性があります。投資判断は常に各投資家に固有の財務上のニーズ、方針、目標、対象期間、リスク許容度を基になされるべきです。

投資価値および投資収益は保証されたものではなく、それらは下落または上昇する可能性があります。投資家は当初投資した額を回収できない可能性があります。投資判断は常に投資家の特定の資金ニーズ、目的、目標、対象期間、リスク許容度を基に決定されるべきです。

金融市場のトレンドに関する記述は現在の市場情勢を基にしたものでありこの先変動する可能性があります。市場が将来同様の状況下で同じようなパフォーマンスを生む保証は一切ありません。 予測を保証と捉えるべきではありません。

株式投資リスク

株式の投資価値は、全般的な経済情勢および特定の企業や特定のセクターに関する見通しの変化に応じて変動します。グロース株は株式市場の日々の動きにさらされており、またその長期的な潜在性やボラティリティは大きくなる可能性があります。バリュー投資には、証券が過少評価されていることを市場が認識しないリスク、また予想されたように上昇しないリスクを伴います。中小企業は大企業よりもボラティリティが高く流動性が低い傾向があります。小型株企業は大型株企業よりも製品ライン、市場、資金源が限られており、一般的に破綻リスクが高くなります。

債券投資リスク

債券の投資価値は、金利変動や市場動向に応じて変化します。一般的に、金利の上昇局面で債券価格は下落し、逆に金利の下落局面で債券価格は上昇します。時にジャンク債と称されるハイイールド債には、価格面でのボラティリティ、流動性の低さ、元利金の適時支払いにおける債務不履行の可能性についての高いリスクが伴います。債券にはまた、期限前償還、信用力、流動性、全般的な市場リスクといった他の種類のリスクも伴います。 長期債は一般的に金利変動への感受性が高く、償還期間が長いほど金利変化が債券価格にもたらす影響は大きくなります。債券の投資価値は、金利変動によってまた市場動向に応じて変化します。一般的な傾向として、金利低下時に債券価格は上昇し、逆に金利上昇時に債券価格は下落します。社債市場への投資は、市場リスク、金利リスク、発行体リスク、信用リスク、インフレ・リスク、流動性リスクなどにさらされます。通常、期間の長い債券ほど金利変動に対して敏感に反応します。つまり償還日までの期間が長いほど、金利変動が債券価格にもたらす影響度は高くなります。低格付けのハイイールド証券は、高格付け証券よりも高リスクで、これらの証券を含むポートフォリオは、これらを含まないポートフォリオと比べて、信用・流動性リスクが高くなる可能性があります。

ポートフォリオにおける証券の信用力は、スタンダード&プアーズ、ムーディーズ、フィッチといった全米で認知されている統計的格付け機関(NESRO)によって、発行体の信用力を示すものとして付与されています。格付けは「AAA格」(最高格付け)から「D」(最低格付け)までにわたります。「BBB」格以上の債券は投資適格と見なされます。「BB格」以下の格付けは低格付け債(ジャンク債)です。利回りの高い非投資適格債(ジャンク債)は、投資適格債よりも高いリスクを伴います。厳しい市場環境は、こうした証券における発行体の元利金支払い能力に影響を及ぼす可能性があります。

本リサーチには、将来の事由についての特定の前提をもとにした「将来の見通しに関する記述」という特定の前提が含まれています。実際の事由を予測することは難しく、前提とした内容と異なる可能性があります。 相関度は二つの証券が相互に関連して動く度合いを計測する統計指標です。完全な正の相関は相関係数が正確に1となることを意味しています。このことは、ある証券が上昇または下落方向に動く時、もう一つの証券もまた同様の方向に一致して動くことを意味しています。完全な負の相関は二つの資産が逆の方向に動くこと、ゼロ相関は関係が全くないことを意味しています。

「コール」と単に称されることの多いコールオプションは、一定の価格で証券を交換するための、コールオプションの買い手の売り手との間の契約です。

コンベクシティは、債券価格と債券利回りとの関係性における曲率を計測するものであり、金利変動に伴って債券のデュレーションがどのように変化するかを示すものです。負のコンベクシティは利回りの拡大に伴って債券のデュレーションが上昇する局面で発生し、正のコンベクシティは債券のデュレーションが上昇し利回りが低下する局面で発生します。

デルタは、原株式の価格の変化に対する転換社債価格の感応度を示すものです。

グロース/バリュー株投資:グロース株は、過去数年間における利益の伸びが平均を上回り、高水準の利益成長をこの先も提供し続けると予想される企業の株式として見なされます。グロース株は一般的に、広範な市場を上回る株価収益率、高い利益成長実績、そして広範な市場よりも高いボラティリティを有する株式です。長期グロース株は、そのパフォーマンスが相対的に景気サイクルに左右されない企業の株式です。バリュー株は、投資家からの支持は減ったものの引き続き好調なファンダメンタルズを有している企業、または投資家にまだ認識されていない新しい企業の株式として見なされます。バリュー株は一般的に、広範な市場または時に同業他社を下回る株価収益率、そして株式市場全体よりやや低いボラティリティを特徴としています。

スプレッドは、米国債または他のベンチマーク債券指標と債券の様々な資産クラスとの間の、現在の利回りにおけるパーセント格差です。債券スプレッドは多くの場合、パーセントポイントまたはベーシスポイント(1パーセントの百分の1に相当)の格差で表されます。オプション調整後スプレッド(OAS)は、債券金利とリスクフリー金利リターンとの間のスプレッドを計測し、組み込まれたオプションを考慮に入れて調整したものです。アナリストは一般的に、リスクフリー金利として米国債利回りを利用します。

ブルームバーグ米国転換社債インデックスは、転換社債や転換型優先株のような米国転換型証券市場を代表するよう設計されています。

ラッセル中型株インデックスは、ラッセル1000インデックスの中で最も規模の小さい800社のパフォーマンスを計測するインデックスであり、ラッセル1000インデックスの総時価総額の約31%を占めています。ラッセル中型株グロースインデックスは、より高い株価純資産倍率とより高い予想成長価値を有するラッセル中型株企業のパフォーマンスを計測するインデックスです。これらの株式はラッセル1000グロースインデックスの構成銘柄でもあります。

前述の経済レポートで示された見解は発表日現在のものであり、今後その内容が変更となる可能性があります。また弊社の見解を表明するものではありません。本資料は特定の投資または一般的な市場に関する予測、リサーチ、投資アドバイスとしての利用を目的として作成されておらず、また法的・税務上の助言を提供するものでもありません。本資料は当社が信頼できると思われる情報に基づいて作成されておりますが、当社はその正確性および完全性について保証するものではありません。

本資料は、情報提供を目的とした参考資料であり、有価証券の取得の申込み・取得の申込みの勧誘・売付けの申込み・買付けの申込みの勧誘、有価証券に関する投資助言をするものではなく、以上のいずれの行為に関しても一切用いることができません。また、本資料は金融商品取引法に基づく開示書類ではありません。

著作権 © 2022 by Lord, Abbett & Co. LLC無断複写・転載を禁じます。