マーケット インサイツ

転換社債の活用に向けたポートフォリオの応用:ダウンサイドプロテクションを伴う成長性、インカムポートフォリオの分散化

米国を基盤とした資産クラスである転換社債は、投資家に対してグロース株へのエクスポージャーを高める潜在的な機会を提供しつつ、そのダウンサイドリスクは歴史的に株式を下回ります。

転換社債に関する2回シリーズの第1回目となる本稿では、以下の点について検証します。

- 米国転換社債は、ダウンサイドプロテクションと魅力的な利回りを提供する債券を通じて、革新的なグロース株企業へのエクスポージャーを得るユニークな機会を提供します。

- 転換社債への投資アロケーションを行うことで、ビジネスモデルを破壊し市場シェアを獲得している革新的なグロース株企業へのエクスポージャーを獲得し、それを通じて債券と株式のインカムポートフォリオの分散化を図ることが可能です。

革新的なグロース株企業はシェアを伸ばしている

2020年の株式について何かしらの記事を読んだことがあれば、グロース株がアウトパフォームしていることを知っている可能性が高いでしょう。しかしその理由は、必ずしも投資家の志向が変化しているということだけではありません。グロース株のアウトパフォーマンスの原動力となっている革新的企業は、パンデミックの発生前からビジネスモデルを破壊し市場シェアを伸ばしていました。こうしたトレンドの多くがパンデミックによって加速したと我々は見ています。

図1. 2020年1株当たり利益(EPS)予想は、グロース株企業ではプラス、バリュー株企業ではマイナスとなっている

-Expectations-.jpg)

出典:FTSE ラッセル、トムソンファイナンシャル、ファクトセット、クレディスイス。2020年12月31日時点のデータ。本グラフは図示目的のみであり、ロードアベット社の運用するポートフォリオや特定のポートフォリオを示唆するものではありません。

転換社債は、ダウンサイドを抑制しながら、グロース株とイノベーション株へのエクスポージャーを提供

グロース株のバリュエーションに懸念を持っている投資家は多いと見られます。利益と有形資産を基にした従来のバリュエーション基準では、市場の一部のバリュエーションは限界に近付いているようにも見えます。我々としては、こうしたバリュエーション基準が破壊的な影響力を持つ企業にとって利用可能な機会を的確に捉えられていないと考えていますが、その一方で、ダウンサイドに対する防備を整えたいという本能も理解できます。

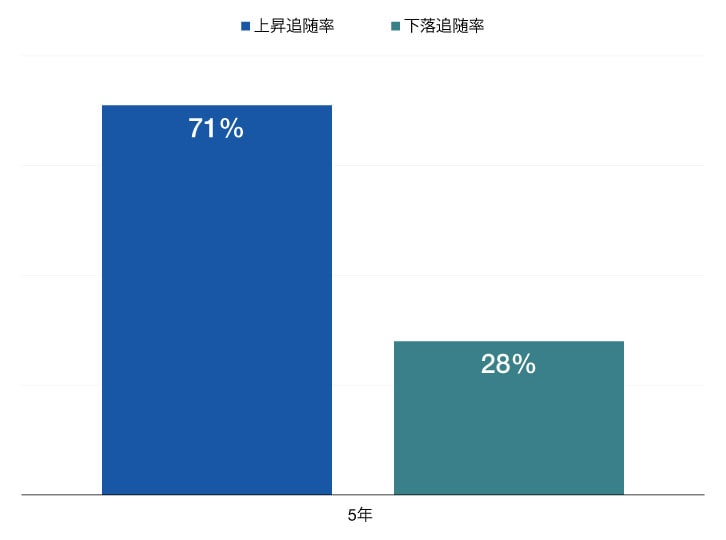

米国転換社債は、市場シェアを獲得しつつある力強い成長企業へのエクスポージャーを得るためのユニークかつ興味深い手段であり、同時にダウンサイドへの潜在的なプロテクションも提供していると我々は見ています。転換社債は債券であることから、転換オプションが行使されていない間は、利払いおよび投資元本の満期償還が行われます。転換オプションによって、転換社債には、原株式の価値が低下する局面では一般的に原株式に対する価格感応度が低下し、逆に原株式の価値が上昇する局面では感応度が上昇するという重要な「コンベクシティ」特性が備わっています。転換社債はコンベクシティ特性によって、過去5年間、原株式に対する下落追随率を28%足らずに抑えながら71%のアップサイドを提供することができているのです(図2参照)。

図2. 米国転換社債と原株式との比較:アップサイド/ダウンサイドキャプチャーレシオ(上昇/下落追随率)

歴史的に見て、転換社債の原株式に対する追随率は、ダウンサイドでは28%、アップサイドでは71%(2020年12月31日時点の直近5年間)

出典:ICE Data Indices, LLC及びロードアベット。2020年12月31日時点のデータ。過去の実績は将来の結果を示唆するものではなく、また保証するものでもありません。アップサイドキャプチャー(レシオ)(上昇追随率)とは、市場上昇局面における投資全体のパフォーマンスを示す統計的な基準です。アップマーケットキャプチャーレシオは、インデックスが上昇している局面で、ある投資のパフォーマンスを同インデックスとの比較によって評価するために利用されます。同レシオは市場上昇局面での投資リターンをインデックスリターンによって割ることで算出されます。ダウンマーケットキャプチャーレシオ(下落追随率)は、インデックスが下落している局面で、ある投資のパフォーマンスを同インデックスとの比較によって評価するために利用されます。同レシオは市場下落局面での投資リターンをインデックスリターンによって割ることで算出されます。本グラフは図示目的のみであり、ロードアベット社の運用するポートフォリオや特定のポートフォリオを示唆するものではありません。指数は非運用型であり手数料や費用控除を反映しておらず、また直接投資することはできません。転換社債はICE BofA米国転換社債インデックスによります。データは、原株式リターンに対するICE BofA米国転換社債インデックスの月次ベースのアップサイドキャプチャー及びダウンサイドキャプチャーの平均値を示しています。

株式市場の急落局面でのダウンサイドキャプチャー

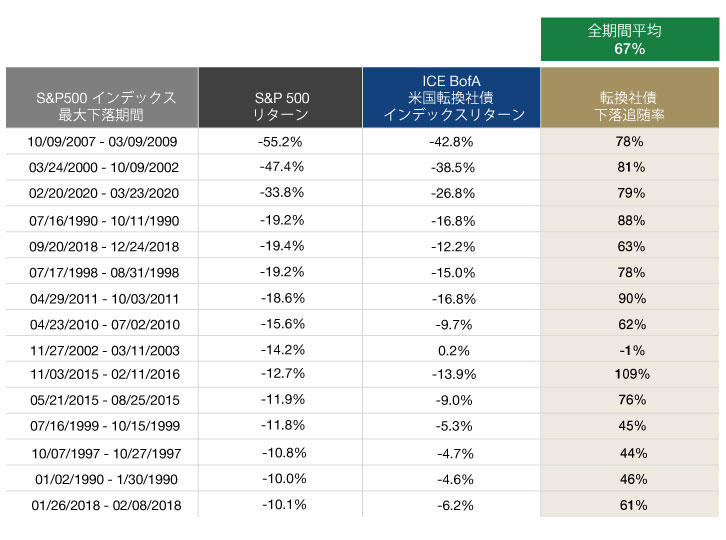

魅力的なコンベクシティ特性をさらに詳しく解説するために、図3では、株式市場の大幅な下落局面における米国転換社債のダウンサイドキャプチャー(下落追随率)を示しています。1つの期間を除くすべての期間で、S&P500種株価指数のリターン下落幅に対する転換社債の追随率は抑制的であり、同図で示された全期間の平均では、S&P500種株価指数の下落幅に対する転換社債の追随率は67%となっています。

図3. 広範な株式市場下落局面でのダウンサイドプロテクション

市場下落局面におけるS&P500種株価指数に対する転換社債の平均ダウンサイドキャプチャーは67%

1990年1月1日を開始日とする1年以内における最大の下落局面。開始日も含まれます。出典:ブルームバーグ。過去の実績は将来の結果を示唆するものではなく、また保証するものでもありません。本グラフは図示目的のみであり、ロードアベット社の運用するポートフォリオや特定のポートフォリオを示唆するものではありません。指数は非運用型であり手数料や費用控除を反映しておらず、また直接投資することはできません。

転換社債はインカム志向のポートフォリオに対して分散化を提供

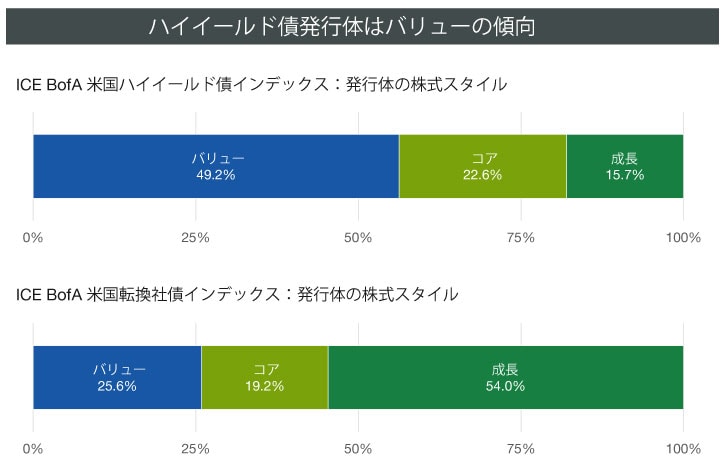

革新的なグロース株企業が有する潜在的な破壊力は一般的な債券発行体にとって脅威であると我々は考えています。債券投資家は歴史的に、債務不履行時により高い価値を保全できる有形資産を保有している発行体に引き寄せられてきました。こうした発行体は資産を多く抱えるバリュー志向型の業界に集中している傾向があります。これに対して、転換社債による資金調達に強く魅力を感じているのは、事業に再投資するための資金を強く求めているグロース株企業です。また利回りを求めている投資家にとっては、ハイイールド債ポートフォリオの中で転換社債にアロケーションを行うことは、ハイイールド債発行体におけるバリュー偏重による破壊リスクを軽減できる可能性があります(図4参照)。

図4. 転換社債はハイイールド債セクター内における破壊リスクに対する分散化を提供し得る

出典:ファクトセット、ICE Data Indices、ロードアベット。2020年12月31日時点のデータ。四捨五入により合計は100%にならない可能性があります。 過去の実績は将来の結果を示唆するものではなく、また保証するものでもありません。本グラフは図示目的のみであり、ロードアベット社の運用するポートフォリオや特定のポートフォリオを示唆するものではありません。指数は非運用型であり手数料や費用控除を反映しておらず、また直接投資することはできません。

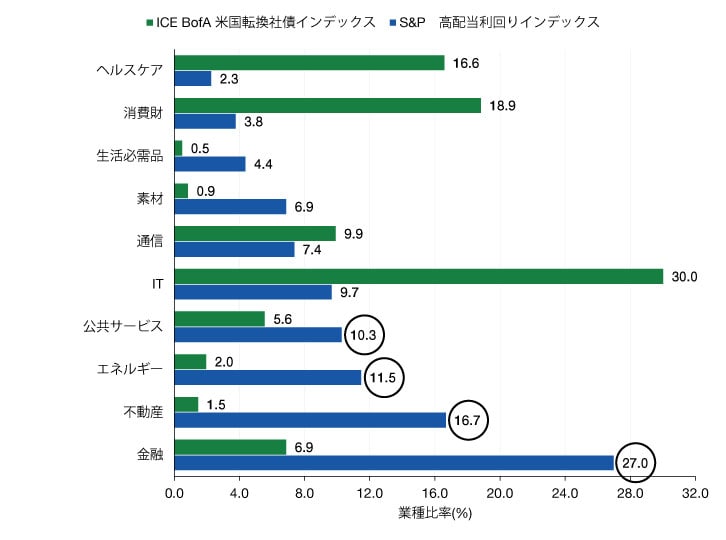

より多くの投資家がインカムを得ようと株式に目を向けるなかで、バリュー志向と同じ落とし穴が待ち受けているかもしれません。米国転換社債は、利回りでの優位性を提供しながら、高配当株に多いバリュー偏重による破壊リスクへのエクスポージャーを抑制することができるのです(図5参照)。

図5. 米国転換社債はグロース株へのエクスポージャーを提供し、有配株におけるバリュー偏重を相殺できる

S&P高配当利回りインデックスと転換社債*との比較を基にしたセクター別エクスポージャー(2020年12月31日時点のデータ)

出典: S&Pグローバル及びICE Data Indices, LLC.

* 転換社債インデックスのセクターは、比較対象を目的として、GICS(世界産業分類基準)のセクターにマップされています。セクターアロケーションは、ICE BofAにおける分類を利用して公表されているセクターアロケーションとは一致しない可能性があります。過去の実績は将来の結果を示唆するものではなく、また保証するものでもありません。本グラフは図示目的のみであり、ロードアベット社の運用するポートフォリオや特定のポートフォリオを示唆するものではありません。指数は非運用型であり手数料や費用控除を反映しておらず、また直接投資することはできません。

転換社債市場はその大半が無格付けですが、債務不履行率は一般的にハイイールド債よりも低く推移しています。ムーディーズによると、転換社債の長期債務不履行率は2020年12月31日時点で2.36%と、同じ期間のハイイールド債の3.59%を下回っています。

最後に全般的な市場流動性を見てみると、米国転換社債市場の年間売買回転率はハイイールド債市場を上回っています1。さらに、転換社債発行の増加と力強い需要によって、2020年末時点の米国転換社債の市場価値は3,500億ドルを超えました。このように発行金額が急増した昨年よりも前から、転換社債はハイイールド債を上回る流動性を歴史的に提供してきています。

結論

転換社債は、利回りと株式型のリターンを組み合わせたユニークな特性を有しています。転換社債はグロース株企業によって発行されることが多く、力強い投資機会であると我々が判断する投資対象へのエクスポージャーを投資家に提供する一方で、債券と株式のインカムポートフォリオにおけるバリュー偏重の分散化を図ることができます。投資の目的が、歴史的に株式よりも低いダウンサイドリスクを享受しながらグロース株へのエクスポージャーを増やすことなのか、それとも足元のインカム投資対象を分散化させることなのか、そのどちらであったとしても、転換社債はその両方を解決してくれる可能性が高いと言えるでしょう。

1 バークレイズ・リサーチ、米国転換社債戦略、2020年5月28日及びMarketAxcess, LLC。データは2020年9月30日時点(入手可能な最も直近のデータ)のもので、過去の季節性を基に年率化されています。回転率は年間の売買取引額を発行済み市場価値によって割ったものです。

リスクについての注記:債券の投資価値は、金利変動や市場動向に応じて変化します。債券価格は、金利下落局面で上昇し、逆に金利上昇局面で低下する傾向があります。時にジャンク債と称されるハイイールド債では、価格面でのボラティリティ、流動性の低さ、元利金の適時支払いにおける債務不履行の可能性についてのリスクが高まります。債券にはまた、期限前償還、信用力、流動性、金利、全般的な市場リスクといった他の種類のリスクが伴います。低格付け債には高格付け債よりも高いリスクが伴います。バンクローンに伴う元本リスクとしては、信用力、市場流動性、債務不履行リスク、価格面でのボラティリティがあります。バンクローンは担保付きであり資本構造上のシニア債務と見なされますが、発行企業は投資適格未満である場合が多く高い債務不履行リスクを伴います。さらに、ローンに付されている特定の担保は、価値の下落や流動性の低下の可能性があり、その場合にはローンの価値にマイナスの影響が及ぶ可能性があります。長期債は一般的に金利変動への感度が高く、償還期間が長いほど金利変化が債券価格に及ぼす影響は大きくなります。いかなる投資戦略も、すべての市場のボラティリティを克服することはできず、また将来の成果を保証することはできません。

金融市場のトレンドに関する記述は現在の市場情勢を基にしたものでありこの先変動する可能性があります。市場が将来同様の状況下で同じようなパフォーマンスを生む保証は一切ありません。

過去の実績は将来の結果を示唆するものではなく、また保証するものでもありません。ハイイールド債市場が、将来の同様の局面においても過去と同様の動きをするとは限らないことに留意するのは重要です。本グラフは図示目的のみであり、ロードアベット社の運用するポートフォリオや特定のポートフォリオを示唆するものではありません。過去の運用実績は信頼できる指標ではなく、また将来の運用成績を保証するものではありません。

本リサーチには、将来の事由についての特定の前提をもとにした「将来の見通しに関する記述」という特定の前提が含まれています。実際の事由を予測することは難しく、前提とした内容と異なる可能性があります。将来の見通しに関する記述が実現するか、または実際のリターンや結果が本リサーチで記述した内容と大きく異ならないかについて、保証することはできません。

ICE BofAオールコンバーチブルインデックスは、時価総額が5,000万ドル以上の債券を含んでいます。これらの債券は米国内市場で販売された米国における上場米ドル建て債券です。

1株当たり利益(EPS)は、企業の利益を発行済み株式数で割ったものです。EPSはまたS&P500種株価指数のようなインデックスのためにも算出されます。

世界産業分類基準(GICS):1999年にMSCI及びS&Pダウ・ジョーンズ・インデックスによって、産業セクターの広がり、奥行き、進化を捉えるための効果的な投資ツールを提供することを目的として、世界産業分類基準(GICS)が開発されました。GICSは産業界を4つの階層に分類するシステムで、企業は量及び質の両面から分類されます。各企業はその主要ビジネス活動によって産業サブグループレベルにおけるひとつのGICS分類に割り当てられます。

ポートフォリオにおける証券の信用力は、スタンダード&プアーズ、ムーディーズ、フィッチといった全米で認知されている統計的格付け機関(NRSRO)によって、発行体の信用力を示すものとして付与されています。格付けの範囲は「AAA格」(最高格付け)から「D格」(最低格付け)にわたります。「BBB」格以上の債券は投資適格と見なされます。「BB」格以下の債券は低格付け債(ジャンク債)です。利回りの高い非投資適格債(ジャンク債)は、投資適格債よりも高いリスクを伴います。厳しい市場環境は、こうした証券における発行体の元利金支払い能力に影響を及ぼす可能性があります。

ブルームバーグバークレイズインデックス情報:

出典:ブルームバーグ・インデックス・サービス・リミテッド。BLOOMBERG®は、ブルームバーグ・ファイナンス・エル・ピー及びその関連会社(併せて「ブルームバーグ」)の商標及びサービスマークです。BARCLAYS®は、許可の下使用されているバークレイズ・バンク・ピー・エル・シー(その関連会社と併せて「バークレイズ」)の商標及びサービスマークです。ブルームバーグまたはバークレイズを含むブルームバーグの使用許諾者は、ブルームバーグバークレイズインデックスのすべての所有権を有しています。ブルームバーグ、バークレイズのいずれも、本稿を承認または支持しておらず、また本稿における情報の正確性や完全性を保証しません。また本稿によって得られた結果に関しての明示的または黙示的な保証を行うことはありません。また法によって認められている最大限の範囲において、ブルームバーグ、バークレイズのいずれも、本稿に関する内容において発生する被害または損害に対するいかなる負担または責任も負いません。

ICE BofAインデックス情報:

出典: ICE Data Indices, LLC(「ICE」)の許可の下使用。ICEはICE BofAインデックス及びそれに関連するデータについて「現状」のまま利用することを許可しますが、その内容に関する保証は行いません。またICE BofAインデックスやそこに含まれるデータ、それに関連するまた由来するデータに関する適格性、質、正確性、適時性、完全性については保証しません。また前述のインデックスやデータの利用に関連する責任は負わず、またロードアベットまたはその商品、サービスについて出資、支持、推奨することはありません。

指数は非運用型であり手数料や費用控除を反映しておらず、また直接投資することはできません。

前述の経済レポートで示された見解は発表日現在のものであり、今後その内容が変更となる可能性があります。また弊社の見解を表明するものではありません。本資料は特定の投資または一般的な市場に関する予測、リサーチ、投資アドバイスとしての利用を目的として作成されておらず、また法的・税務上の助言を提供するものでもありません。本資料は当社が信頼できると思われる情報に基づいて作成されておりますが、当社はその正確性および完全性について保証するものではありません。

本資料は、情報提供を目的とした参考資料であり、有価証券の取得の申込み・取得の申込みの勧誘・売付けの申込み・買付けの申込みの勧誘、有価証券に関する投資助言をするものではなく、以上のいずれの行為に関しても一切用いることができません。また、本資料は金融商品取引法に基づく開示書類ではありません。

著作権 © 2021 by Lord, Abbett & Co. LLC無断複写・転載を禁じます。