マーケット インサイツ

短期ハイイールド債についてのアップデート

不確実な市場環境において、短期デュレーションハイイールド債は引き続きいくつかの優位性を提供しています。

本稿は、2023年2月に発表したレポートの改訂版です。2月のオリジナル版では、短期デュレーションハイイールド債の利点を示す図を5つ取り上げました。6カ月後の現在も、短期ハイイールド債は、短期ゾーンの利回りが特に魅力的な水準にあることを生かして、引き続き興味深い戦略であり続けていると我々は考えています。中でもハイイールド債市場の高信用力層は、投資家が低格付けクレジットに対してこれまで持っていた信用力面での不安を払拭し得るセクターであると考えています。

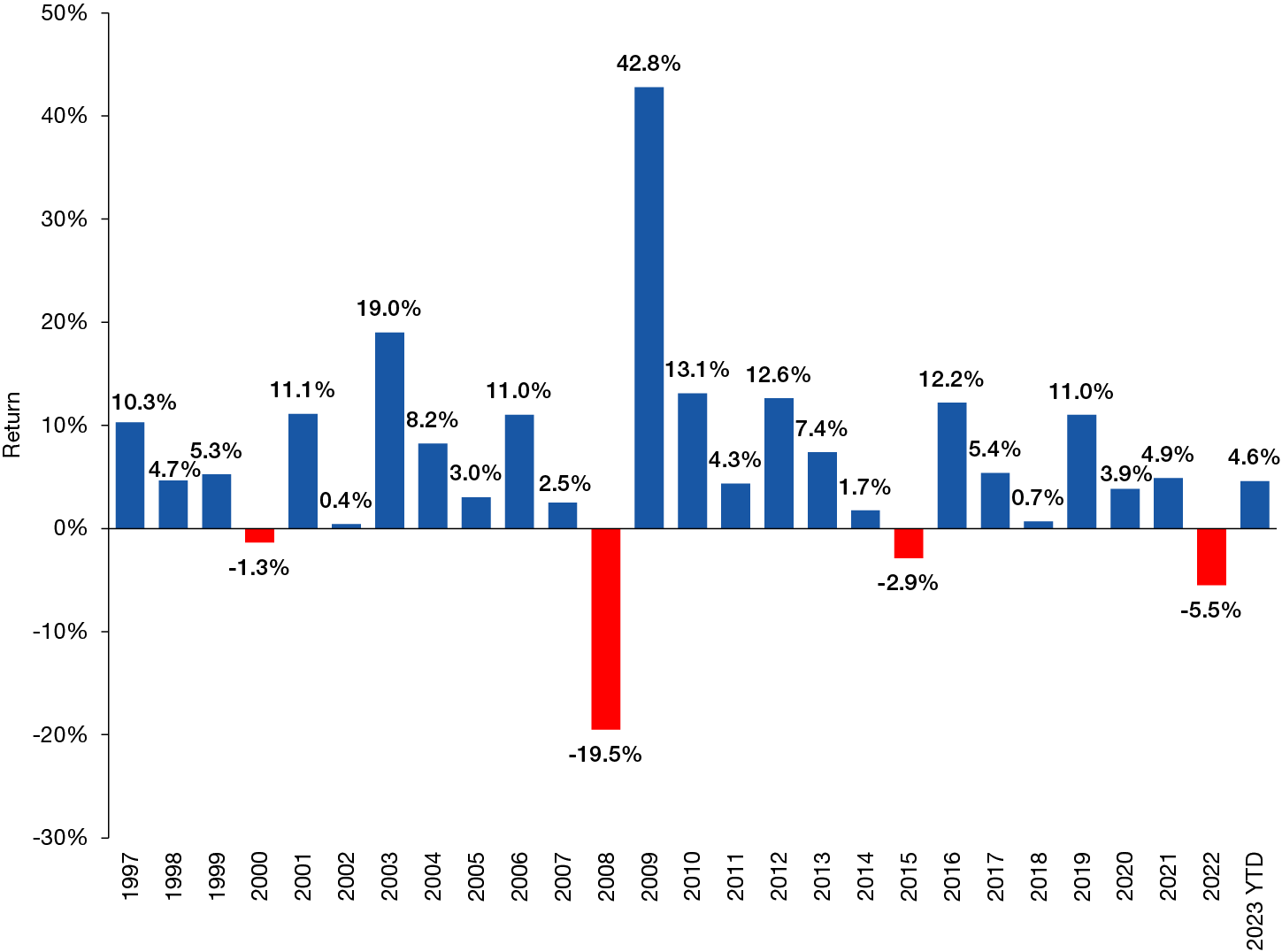

1. 2022年のような異例の厳しい年を経た後に、リターンが好転してきた証拠

2022年、投資家が身を隠せる資産クラスはほとんどありませんでした。一方で、良いニュースもあります。ICE BofA 1-5年BB/B格インデックスの過去のリターン動向は、先見性のある投資家に安心感を与えてくれます(図1参照)。リターンがマイナスの年は極めてまれであること、また、マイナスリターンによるバリュエーションのリセットを受けてその後の数年間のリターンは好調な水準で推移するのが一般的であることが示されているからです。こうした動向は、リターンが反転した年の経済環境を問わず発生しています。2023年の上半期に同インデックスは4.6%上昇し、価格リターンの上昇も相まって、年初の最低利回り(YTW)である8.33%の半分以上を獲得する勢いを見せています。今日の同インデックスの最低利回りが依然として 8%超で推移していることから、「より高い金利が長期化する」環境が続くとの予想とも相まって、これまでの長期にわたる株式に似たリターンを当面はもたらし得るだろうと我々は見ています。

図1. 歴史的に、短期ハイイールド債の暦年リターンがマイナスになると、その後はプラスに転じる

ICE BofA 1-5 年BB-B格キャッシュ・ペイ・ハイイールドインデックス、1996年12月31日~2023年6月30日

出典: ICE Data Indices LLC. 過去の実績は将来の結果の信頼できる予測値、或いはそれを保証するものではありません。2023年の年初来データは6月30日現在。ここで示す過去のデータは図示目的のみの使用であり、ロードアベットが運用する特定のポートフォリオを代表するものではありません。指数は非運用型で、手数料や経費を反映しておらず、指数に直接投資する事はできません。

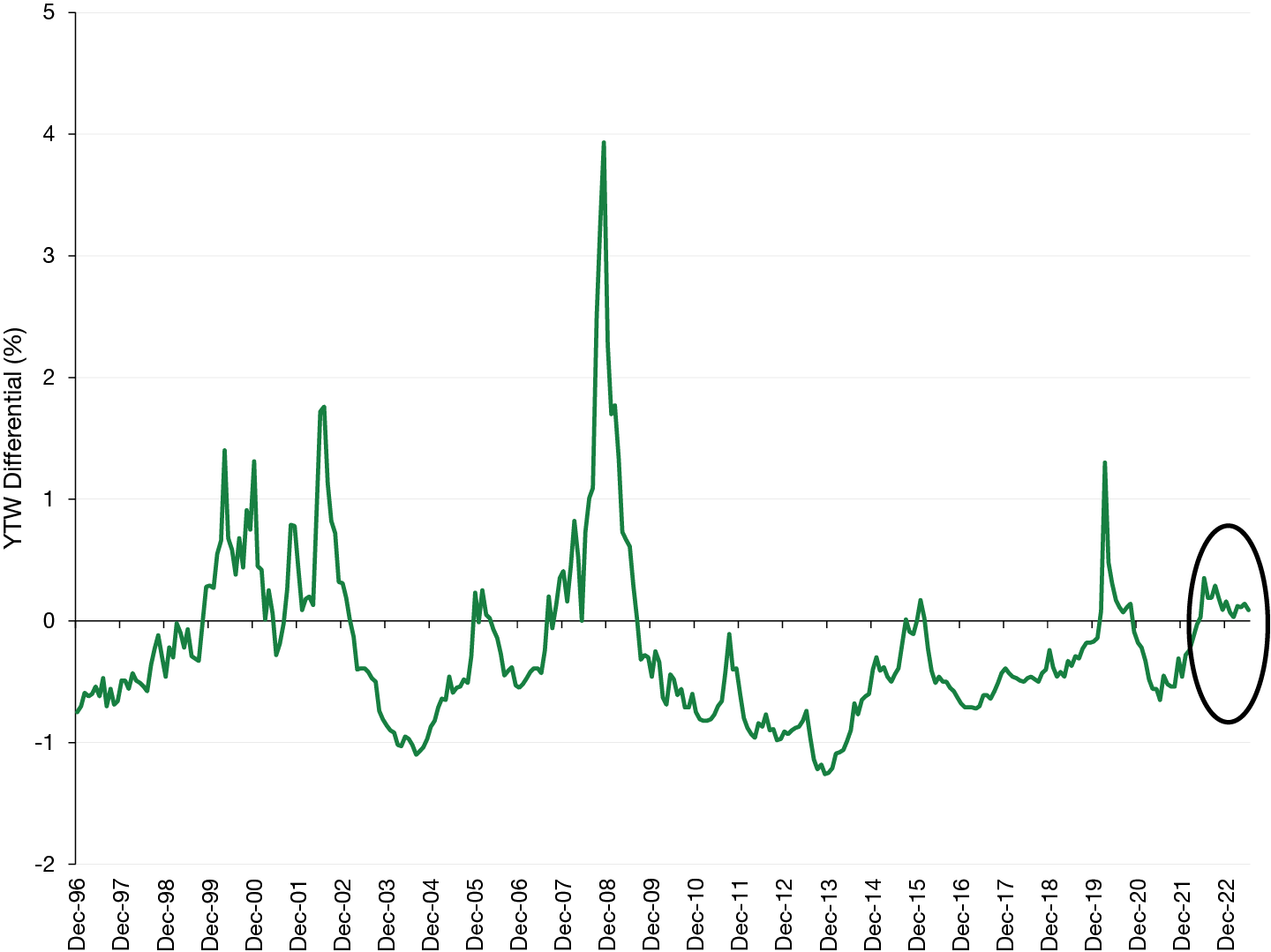

2. 長期デュレーションハイイールド債に匹敵する利回り

次に、短期デュレーションハイイールド債市場における現在のバリュエーション設定について見てみましょう。図1は、ハイイールド債の「BB」格及び「B」格層に焦点を当て、長期デュレーションのハイイールド債市場全体と短期デュレーションハイイールド債市場の最低利回りの格差を、極めて簡潔な時系列表記で示したものです。我々は基本的に、ハイイールド債市場の高信用力層と、短期デュレーション債と長期デュレーション債の利回りに注目しています。興味深いことに、通常は短期間で終息する珍しい現象が発生していることが分かります。それは、信用力の高い短期デュレーションハイイールド債の利回りが、通常のデュレーションであるハイイールド債全体の利回りを実際のところ上回っているということです。

図2. 現在、短期ゾーンのクレジット利回りが長期債を上回っている

ICE BofA 1-5年BB-B格キャッシュ・ペイ・ハイイールドインデックスとICE BofA BB-B格米国ハイイールドインデックスの最低利回りの格差、2002年12月31日~2023年6月30日

出典: ICE Data Indices LLC. 最低利回りは(a) 償還利回り、または(b) 各コール日において計算された最低コール利回りのどちらか低い方になります。過去の実績は将来の結果の信頼できる予測値、或いはそれを保証するものではありません。ここで示す過去のデータは図示目的のみの使用であり、ロードアベットが運用する特定のポートフォリオを代表するものではありません。指数は非運用型で、手数料や経費を反映しておらず、指数に直接投資する事はできません。

2008~09年の世界金融危機の期間、そして新型コロナウイルス感染症パンデミックの発生による2020年初めの市場ボラティリティ期間を見ると、短期ゾーンの利回り急騰の真の要因はクレジットスプレッドの急拡大であり、それはクレジット市場悪化への懸念の兆候を示していたことが分かります。しかし現在の逆イールドカーブ現象-短期ベンチマーク金利が長期金利を上回っている状況-には、全く異なる事情があります。今日の逆イールド化は、クレジットが引き続きよく持ちこたえ、短期ゾーンのクレジットスプレッドそのものが好調に推移している状況のなか、短期ゾーンでの利回り獲得機会の可能性が高いことを示すとともに、企業バランスシートに圧力がかかる懸念が当面は比較的低いことを示唆していると言えます。

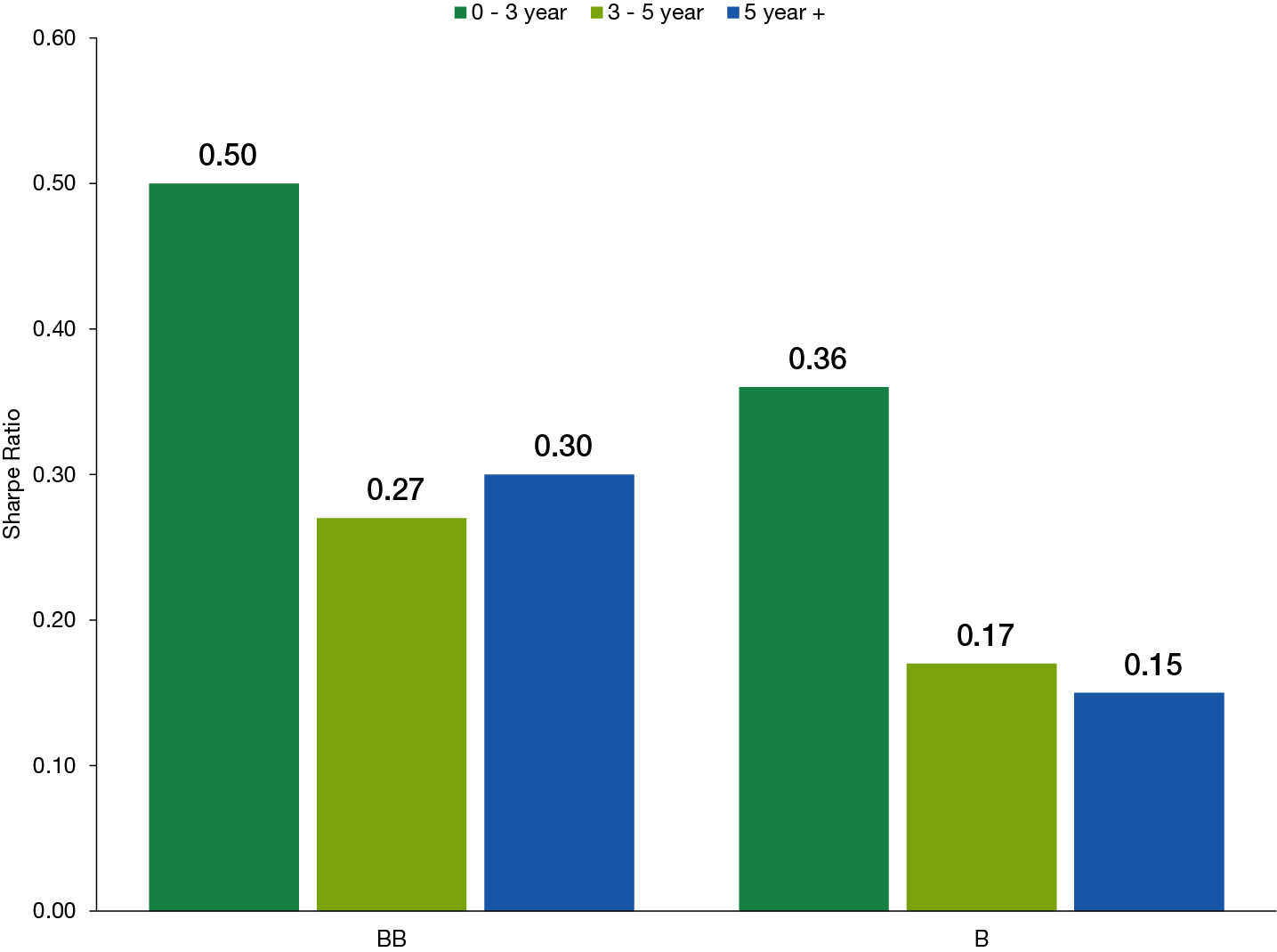

3. 短期ゾーンのリスク調整後リターンが良好

利回りが良好である一方、リスク調整後リターンの測定内容についても話題にすべきでしょう。図3は、ハイイールド債市場の「BB」格及び「B」格カテゴリーを、0~3年、3~5年、5年以上の年限に分割し、それぞれのシャープレシオ(リスク調整後リターンを示す指標として広く利用されている)を示しています。

図3. 長期的に見ると、信用力の高いハイイールド債の短期ゾーンは、説得力のあるリスク調整後リターンを提供している

ハイイールインデックス内において、図で示された格付けカテゴリーの年限ごとのシャープレシオ、1996年12月31日~2023年3月31日

出典: ICE BofA Indices, LLC及びロードアベット。2023年3月31日時点のデータ。「ハイイールインデックス」はICE BofA 米国ハイイールインデックスを指します。シャープレシオはICE BofA米国ハイイールコンストレインドインデックスにおける格付け及びデュレーションを基にしています。シャープレシオは、ノーベル賞受賞者であるウィリアム・F・シャープ氏により、リスク調整後のパフォーマンスの指標として開発されました。シャープレシオは、ある資産クラス(またはポートフォリオ)のリスクフリーレートを上回る超過リターンを、そのリターンの標準偏差によって割ることで算出されます。シャープレシオが高いほど、リスク調整後パフォーマンスは高くなります。

過去の実績は将来の結果の信頼できる予測値、或いはそれを保証するものではありません。ここで示す過去のデータは図示目的のみの使用であり、ロードアベットが運用する特定のポートフォリオを代表するものではありません。指数は非運用型で、手数料や経費を反映しておらず、指数に直接投資する事はできません。

短期デュレーション債が常に魅力的な絶対値ベースのトータルリターンを提供するわけではないという見方はあるものの、データからは、信用力の高いハイイールド債においては中長期債よりも短期債のほうが高いシャープレシオを示していることが明らかです。

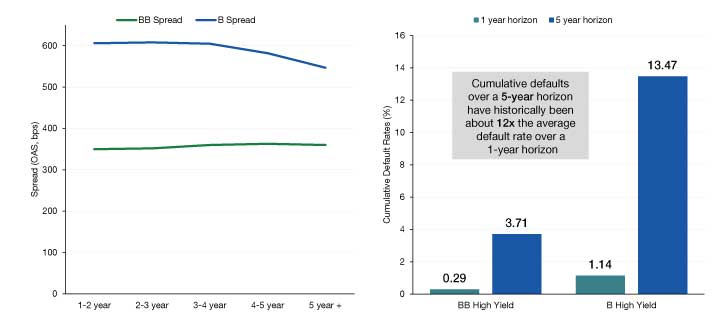

4. 同程度のスプレッド、より低いリスク

図4で示される通り、短期デュレーションハイイールド債に関する話にはもうひとつの側面があります。図の左側を見ると、「BB」格及び「B」格債の両方で、さまざまな年限カテゴリー全体にわたるスプレッドカーブの形状がかなりフラットであるということが分かります。

図4. 長期的に見ると、短期デュレーションハイイールド債と長期デュレーションハイイールド債のクレジットスプレッドは同程度

格付け及び年限ごとのオプション調整後インデックス平均スプレッド、1997年~2022年(左側)、格付けごとの累積債務不履行率、2011年~2020年

出典: ICE Data Indices LLC. 及びMoody’s Study of Corporate Defaults, 1970-2020. スプレッドは様々な種類の債券の直利と米国債或いはその他の債券ベンチマークとの差になります。債券スプレッドはしばしばパーセンテージ或いはベーシスポイント(パーセントの百分の一)で表記されます。 オプション調整後スプレッド(OAS)は債券利回りとリスクフリーレートとのスプレッドであり、内在するオプションを考慮しています。一般的にアナリストは米国債利回りをリスクフリーレートに使用します。過去の実績は将来の結果の信頼できる予測値、或いはそれを保証するものではありません。ここで示す過去のデータは図示目的のみの使用であり、ロードアベットが運用する特定のポートフォリオを代表するものではありません。

別の言い方をするならば、長期的な平均値で見ると、スプレッドカーブの短期ゾーンにおけるスプレッドと長期デュレーション債のスプレッドは、「BB」格及び「B」格の両方で、おおむね同水準ということになります。これは注目すべき内容です。なぜなら、図4の右側を見れば分かるように、債券の保有期間が長くなるほど債務不履行率は上昇する(直線的な伸びではないものの)からです。これは直感的に理に適っていると言えます。一般的に、企業が経営難に陥る事由が1年、2年、あるいは3年の間に発生する可能性はあまり高くないでしょう。しかし、債券を保有し続ける期間が長くなれば、次の3つの結末―発行企業の投資適格への格上げ、投機的格付け内の低位層への格下げ、そして債務不履行―が発生する可能性は高まります。こうした傾向は、足元の環境で短期デュレーションハイイールド債が持つもうひとつの魅力的な特性を示しています。それは、長期ゾーンにわたってスプレッドカーブが変わらないなかで、短期ゾーンのスプレッドには債務不履行リスクが同水準で織り込まれている、という点です。

5. 年初の堅調なファンダメンタルズが景気減速懸念を相殺

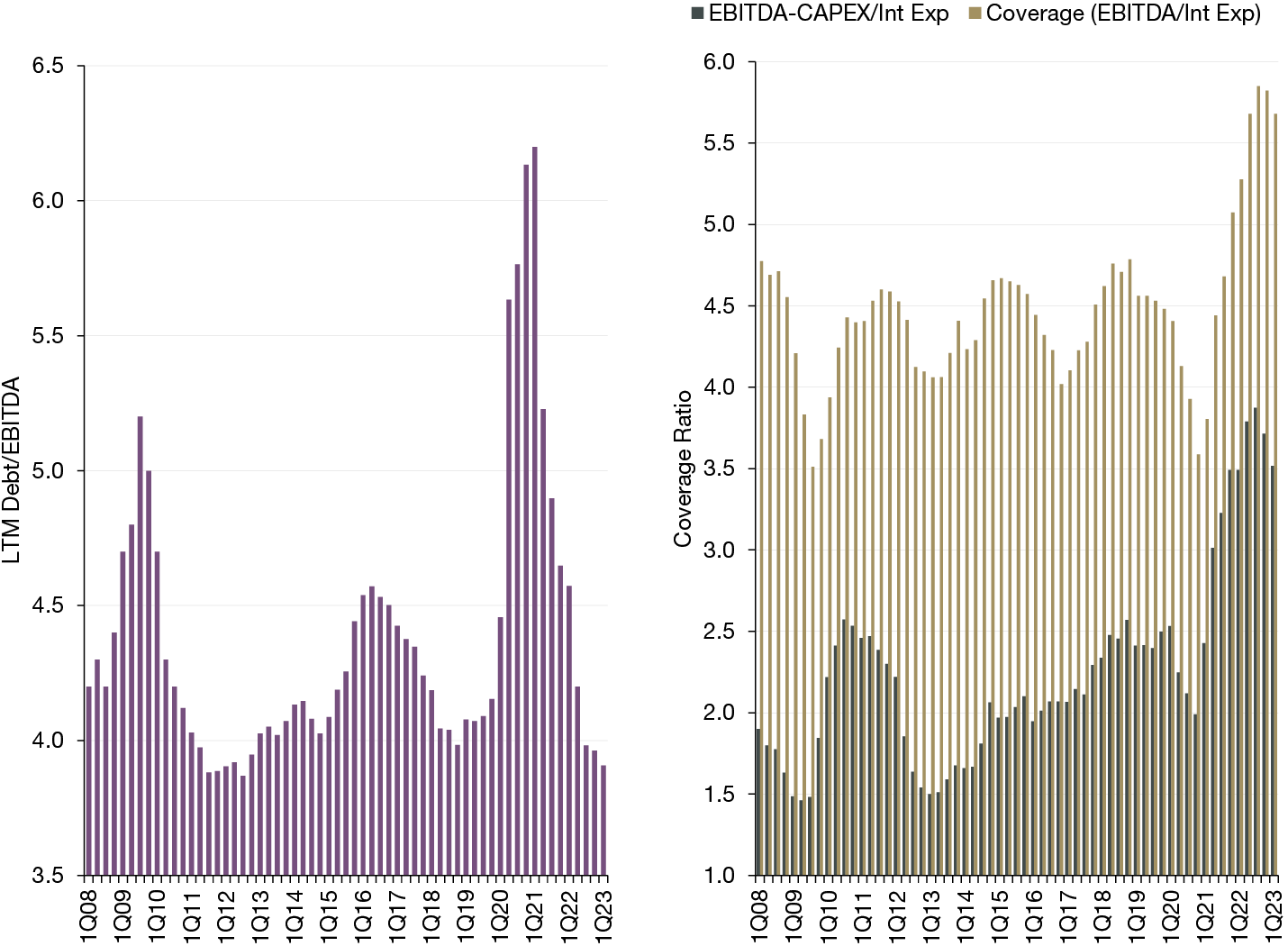

最後に、一歩下がってハイイールド市場の広範なファンダメンタルズを検証してみましょう。図5はハイイールドセクターの強みを明らかにするデータを示しています。図の左側は2008年以降の広範なハイイールド市場の全般的なレバレッジ比率―負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った比率―を示しています。レバレッジ比率は、新型コロナウイルス感染症の影響から完全に回復した後、2022年末時点では史上最低水準に近く、さらに2023年の初めにかけてよく持ちこたえました。この先、景気が減速することになれば、2023年下半期から2024年にかけてレバレッジ比率は徐々に悪化する可能性があります。たとえそうなったとしても、レバレッジ水準は歴史的には堅調な水準に留まっていると言えるでしょう。

図5. 米国ハイイールドクレジットのファンダメンタルズ:レバレッジとカバレッジは堅調に推移

米国ハイイールド債レバレッジ(負債/EBITDA比率)、2008年第1四半期~2023年第1四半期(左側)、米国ハイイールド債インタレストカバレッジ(EBITDA-設備投資/支払い利息比率及びEBITDA/支払い利息比率)、2008年第1四半期~2023年第1四半期(右側)

出典: JP Morgan 2023年第1四半期の報告における最新データ。 CAPEXは資本支出。Int Expは金利費用。EBITDAは金利、税金、償却前利益。 過去の実績は将来の結果の信頼できる予測値、或いはそれを保証するものではありません。変動により将来の市場は過去の市場と同様な動きをしないことがあります。ここで示す過去のデータは図示目的のみの使用です。指数は非運用型で、手数料や経費を反映しておらず、指数に直接投資する事はできません。提供されたデータはロードアベットの商品を代表するものではありません。

ハイイールド債にとってもうひとつの重要な点は図の右側にあります。つまりカバレッジ比率(EBITDAを支払い利息で割った比率)と企業の債務返済能力を測るもうひとつの重要な指標であるEBITDAから設備投資を差し引き支払い利息で割った比率です。最近の金利上昇前に、変動利付債ではなく固定利付債を発行した企業は、指標金利が上昇する局面で金利すなわち利払いコストが足並みをそろえて上昇することがなかったため、結果的に非常に良好な立ち位置にあります。こうした状況は、インタレストカバレッジレシオが非常に堅調に推移している理由のひとつです。同比率は今年初めにわずかに低下したものの、ハイイールド債では史上最高に近い水準で推移しています。

こうした強みをさらに補足しているのは、我々が以前に注目したもうひとつの長期トレンド、すなわちベンチマークハイイールドインデックスの信用力が史上最高と言える水準にあることです。広範なハイイールドインデックスの半分を「BB」格債が占める構成となっています。過去18カ月間にわたって景気後退の懸念が増すなかで、堅調なファンダメンタルズはスプレッドの大幅拡大を防ぐ大きな役割を果たしてきたと言えるでしょう。2022年に広範なハイイールドインデックスのスプレッドが最も拡大した際の水準は600ベーシスポイント(bps)でした。著しい景気後退懸念が存在した過去の局面では、この水準は800~1000bpsまで拡大していただろうと考えられます。

総括

昨年のクレジット市場における主要な話題は、投資家がディフェンシブ姿勢を強めているということでした。それは成長率見通しにおけるかつてない不確実性の高まりという世界的な要因によるものだったのです。しかし、今年の上半期にこうした懸念は緩和に向かい、いくつかの兆候が短期の成長率見通しへの一段の安心感をもたらしています。こうした安心感は次に、「BB」格債から「B」格債へと信用力をわずかに引き下げることで、少しでも利回りの上昇を狙おうという自信を我々に与えてくれています。一方で、成長率と金利への見通し、そしてそれらが最も脆弱なクレジットに与える影響に関する不確実性が続いていることを考えると、「CCC」格領域まで完全に踏み込むには至っていません。

結論:短期デュレーションハイイールド市場内では、限定的なデュレーションエクスポージャーで高水準のインカムを得られる可能性があります。ハイイールド債についての投資家との対話を通じて我々が学んだのは、先に述べた不確実性を考えた場合に高インカムと限定的なデュレーションエクスポージャーという組み合わせが魅力的な提案であり続けるだろうということです。

特に記載のない限り、全ての議論は米国の市場、金融政策、財政政策を基にしています。

資産配分又は分散化は利益を保証するものではなく、また市場下落局面において損失を防ぐものでもありません。

全ての市場変動を克服する、或いは将来の結果を保証する投資戦略は存在しません。

投資した価値と投資によって得られるインカムは保証されたものではなく、下落する可能性も上昇する可能性もあり、投資家は当初投資した額を回収できない可能性があります。投資判断は常に各投資家に固有の財務上のニーズ、方針、目標、対象期間、リスク許容度を基になされるべきです。

投資価値および投資収益は保証されたものではなく、それらは下落または上昇する可能性があります。投資家は当初投資した額を回収できない可能性があります。投資判断は常に投資家の特定の資金ニーズ、目的、目標、対象期間、リスク許容度を基に決定されるべきです。

金融市場のトレンドに関する記述は現在の市場情勢を基にしたものでありこの先変動する可能性があります。市場が将来同様の状況下で同じようなパフォーマンスを生む保証は一切ありません。 予測を保証と捉えるべきではありません。

株式投資リスク

株式の投資価値は、全般的な経済情勢および特定の企業や特定のセクターに関する見通しの変化に応じて変動します。グロース株は株式市場の日々の動きにさらされており、またその長期的な潜在性やボラティリティは大きくなる可能性があります。バリュー投資には、証券が過少評価されていることを市場が認識しないリスク、また予想されたように上昇しないリスクを伴います。中小企業は大企業よりもボラティリティが高く流動性が低い傾向があります。小型株企業は大型株企業よりも製品ライン、市場、資金源が限られており、一般的に破綻リスクが高くなります。

債券投資リスク

債券の投資価値は、金利変動や市場動向に応じて変化します。一般的に、金利の上昇局面で債券価格は下落し、逆に金利の下落局面で債券価格は上昇します。時にジャンク債と称されるハイイールド債には、価格面でのボラティリティ、流動性の低さ、元利金の適時支払いにおける債務不履行の可能性についての高いリスクが伴います。債券にはまた、期限前償還、信用力、流動性、全般的な市場リスクといった他の種類のリスクも伴います。 長期債は一般的に金利変動への感受性が高く、償還期間が長いほど金利変化が債券価格にもたらす影響は大きくなります。債券の投資価値は、金利変動によってまた市場動向に応じて変化します。一般的な傾向として、金利低下時に債券価格は上昇し、逆に金利上昇時に債券価格は下落します。社債市場への投資は、市場リスク、金利リスク、発行体リスク、信用リスク、インフレ・リスク、流動性リスクなどにさらされます。通常、期間の長い債券ほど金利変動に対して敏感に反応します。つまり償還日までの期間が長いほど、金利変動が債券価格にもたらす影響度は高くなります。低格付けのハイイールド証券は、高格付け証券よりも高リスクで、これらの証券を含むポートフォリオは、これらを含まないポートフォリオと比べて、信用・流動性リスクが高くなる可能性があります。

ポートフォリオにおける証券の信用力は、スタンダード&プアーズ、ムーディーズ、フィッチといった全米で認知されている統計的格付け機関(NESRO)によって、発行体の信用力を示すものとして付与されています。格付けは「AAA格」(最高格付け)から「D」(最低格付け)までにわたります。「BBB」格以上の債券は投資適格と見なされます。「BB格」以下の格付けは低格付け債(ジャンク債)です。利回りの高い非投資適格債(ジャンク債)は、投資適格債よりも高いリスクを伴います。厳しい市場環境は、こうした証券における発行体の元利金支払い能力に影響を及ぼす可能性があります。

本リサーチには、将来の事由についての特定の前提をもとにした「将来の見通しに関する記述」という特定の前提が含まれています。実際の事由を予測することは難しく、前提とした内容と異なる可能性があります。

前述の経済レポートで示された見解は発表日現在のものであり、今後その内容が変更となる可能性があります。また弊社の見解を表明するものではありません。本資料は特定の投資または一般的な市場に関する予測、リサーチ、投資アドバイスとしての利用を目的として作成されておらず、また法的・税務上の助言を提供するものでもありません。本資料は当社が信頼できると思われる情報に基づいて作成されておりますが、当社はその正確性および完全性について保証するものではありません。

本資料は、情報提供を目的とした参考資料であり、有価証券の取得の申込み・取得の申込みの勧誘・売付けの申込み・買付けの申込みの勧誘、有価証券に関する投資助言をするものではなく、以上のいずれの行為に関しても一切用いることができません。また、本資料は金融商品取引法に基づく開示書類ではありません。

著作権 © 2023 by Lord, Abbett & Co. LLC無断複写・転載を禁じます。