マーケット インサイツ

米国バンクローン:変動利付きローンの情勢はいかに?

最近のボラティリティの高まりを踏まえて、米国バンクローン投資家にとっての主な疑問を取り上げます。

要旨

- ほとんどの資産クラスと同様、米国バンクローンも2018年後半にボラティリティの上昇に見舞われたものの、クレディスイスレバレッジドローンインデックスに代表される米国バンクローンの通年リターンはプラスとなりました。

- 保証はないものの、今後も低い債務不履行率と米国経済の成長予想が継続すれば、向こう12カ月間のバンクローン情勢を下支えしていく可能性が高いでしょう。

- 第4四半期に価格が下落したことで、この先の米国バンクローンのバリュエーションは一段と好転する可能性があります。

2018年の第4四半期の株式とクレジット市場は、全般にわたってボラティリティの急騰に見舞われました。こうした状況を背景にして、我々は、米国バンクローンに関して投資家から数多く受ける質問にお答えしていきたいと思います。マーケットインサイツで変動利付きローンを前回取り上げた際には、バンクローンが他のほとんどの主要資産クラスよりも相対的にうまく持ちこたえているという事実に焦点を当てました。しかし、2018年が終盤に近付くにつれて、バンクローンは圧力の高まりにさらされる形となりました。

第4四半期における市場ボラティリティの要因は何か?

長期にわたる相対的に穏やかな期間を経て、市場心理の潮目が変わったのは10月初めのことでした。ジェローム・パウエル連邦準備制度理事会(FRB)議長の声明により、FRB政策の将来の軌道について不透明感が強まったことが背景にありました。まず金利が急騰し、10年物米国債の利回りは11月初めに3.25%に近づきました。投資家が金利よりも不透明感を重視するようになったこと、米国企業利益拡大ペースの減速予想、米国経済データの低迷、そして米中間を中心とする貿易摩擦の継続を受けて、株式市場も不安定な動きが出始めました。

米国ハイイールド市場は、こうした混乱による影響を当初はほとんど受けませんでしたが、リスク資産に対するマイナス心理、米国経済情勢に対する楽観的な見方に陰りが出ていること、そして石油価格の30%下落といった要因により、第4四半期にはクレジットスプレッドが大幅に拡大しました。対米国債スプレッドは、10月初めにつけた金融危機後の最低水準である316ベーシスポイント(bps)から225bp以上拡大し、2019年1月初めには540bpsを超えました。

何がローン価格の下落を招いたのか?

米国バンクローンは、第4四半期の前半に他のほとんどの資産クラスがさらされたボラティリティをほぼ回避できた一方で、2018年の最後の6週間に大きな売り圧力にさらされました。ハイイールドスプレッドの大幅な拡大を考えれば、バンクローンも同様のスプレッド拡大と価格下落が予想されるでしょう。ハイイールドスプレッドが拡大するなかで、多様な資産クラスにまたがる投資が可能な柔軟な運用姿勢を有するマルチセクター投資家は、投資機会をうまく利用することができ、相対的価値に基づいてローンを売却しハイイールド債の高利回りに乗り換えた可能性が高いと言えます。

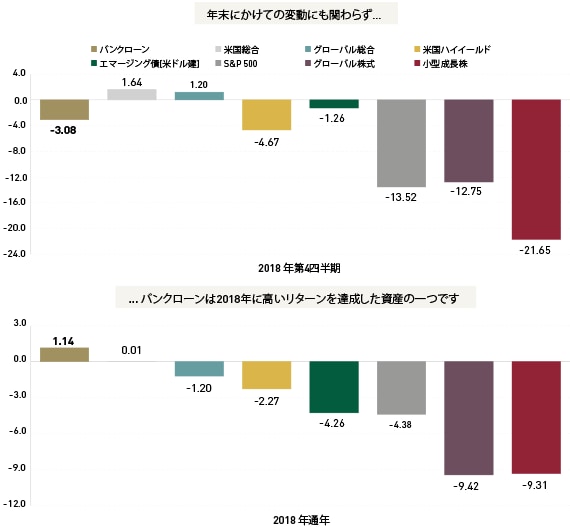

そして、市場心理が弱含み将来の金利軌道に関する市場コンセンサスが変化するなかで、米国の個人投資家向け登録ミューチュアルファンドの資金の流れは反転しました。2018年の最後の7週間においてローンファンドは約160億ドルの資金流出に見舞われました(リッパーのデータによる)。 バンクローンミューチュアルファンドがローン資産クラス全体に占める割合は比較的小さいものの(1兆2,000億ドルという米国市場規模の15%未満)、大きな資金の流れは価格に影響を与えかねません。 こうした売り圧力により第4四半期のリターンはマイナス3.1%となった一方で、クレディスイスレバレッジドローンインデックス(米国ローンのベンチマーク指数)の通年リターンはプラスを維持し、主要なハイイールド債、投資適格債、そして株式指数のパフォーマンスを上回りました(図1参照) 。

図1. 米国バンクローンは、株式、金利、クレジットにおける変動の高まりの中、安定を維持

図に示された期間におけるカテゴリー別パーセントリターン

出典:モーニングスター。データは2018年12月31日時点。バンクローン=クレディスイスレバレッジドローンインデックス。米国総合=ブルームバーグバークレイズ米国総合債券インデックス。グローバル総合=ブルームバーグバークレイズグローバル総合債券インデックス。米国ハイイールド=ICE BofAML 米国ハイイールドコンストレインドインデックス。新興諸国債=JP モルガン新興諸国市場債券インデックスグローバル。グローバル株式= MSCI ACWI インデックス。米国小型成長株= Russell 2000成長株インデックス。 図で示された情報は例示を目的としたものに過ぎず、ロードアベットが運用する特定のポートフォリオまたは特定の投資を示すものでありません。金融市場トレンドに関する記述は現在の市場情勢を基にしたものであり、将来変動する可能性があります。市場が将来同様の状況下で同様のパフォーマンスを示す保証はありません。指数は非運用型であり手数料や費用控除を反映しておらず、また直接投資することはできません。過去の運用成績は将来の実績を保証するものではありません。

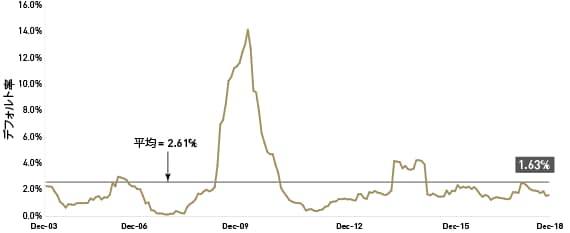

価格下落は債務不履行増加の結果によるものか?

必ずしもそうとは言えないでしょう。なぜなら米国バンクローンの債務不履行率は依然として低水準で推移しているからです。JPモルガンリサーチによると、ローン市場における直近12カ月の債務不履行率は2018年12月時点で1.6%に下落しています。これは1年前の1.8%を下回っており、また長期平均をも大きく下回っています(図2参照)。ここ最近の価格下落は、多くの資産クラスにわたって広がるマイナス心理とテクニカルな要因に起因したものです。確かに、もし米国経済が深刻な低迷局面にさらされることになれば、ローン市場は信用力問題の高まりに直面しかねないでしょう。しかし大まかに言って、米国の景気拡大がこの先も続くと予想されるなか、そのペースが多少は緩やかになるとしても、過去数年間のような債務不履行率の低い環境はこの先も続く可能性が高いでしょう。

図2. 米国バンクローンの債務不履行率は低水準で推移している

米国レバレッジドローン債務不履行率、2003年12月31日-2018年12月31日

出典:JPモルガン及びバークレイズ。2018年12月31日時点のデータ。

注記: 2014年4月における直近12カ月の債務不履行率は、エナジー・フューチャー・ホールディングス(旧名称TXUエナジー)の債務不履行によって2.6%上昇しました。当該債務不履行は、2015年4月30日時点における直近12カ月間の債務不履行率には含まれていません。図で示された情報は例示を目的としたものに過ぎず、ロードアベットが運用する特定のポートフォリオまたは特定の投資を示すものでありません。

米国ローン市場は近年同様の局面を経験してきたのか?

2018年の最後の6週間より前の期間においては、米国バンクローン市場は長期にわたる比較的穏やかな時期を経験してきました。第4四半期の下落により、2015年末から11四半期連続のプラスリターンという記録が途絶えました。クレジット市場は2015年後半から2016年初めにかけて、世界経済成長への懸念とエネルギー価格及びコモディティ(商品)価格の急激な調整に起因する形で大幅なスプレッド拡大に見舞われました。

ローンインデックスが2018年12月に記録した2.29%という下落幅は、マイナス4.16%を記録した2011年8月以来、最大の下げ幅となりました。当時は、世界経済成長への懸念と欧州債務危機拡大への脅威への対応に加えて、バーナンキFRB議長がフェデラル・ファンド(FF)金利目標を少なくとも2013年半ばまではゼロ近辺で維持することを公約していました。これによって多くの投資家がバンクローンに対して消極的な姿勢に転じることとなったのです。

過去のパフォーマンスは将来の成果を保証するものではないものの、この2つのエピソードは共に魅力的な投資スタート時点を示していると言えるでしょう。2012年8月までの12カ月間に米国バンクローンのベンチマーク指数は(FRBが利上げを行わなかったにもかかわらず)9.8%のリターンを記録しました。また2016年の同インデックスは、FRB による利上げが25bps の1回に留まったなかで9.9%のリターンを生み出しました。

2019年これまでのところ、市場はどのように反応しているのか?

2019年の最初の数日間、米国ハイイールド債及びバンクローン市場は上昇して始まりました。12月の力強い雇用統計発表とFRBによる利上げの一時的中断の可能性を示唆したパウエル議長のコメントは、市場を覆っていた懸念をある程度緩和する形となりました。年末にクレジット市場が直面していたテクニカルな要因のいくつかも、年が改まると共に消えました。1月9日時点で、ハイイールドスプレッドは年初から約80bps縮小、米国バンクローンのベンチマーク指数は2.4%上昇し数日間で12月の下落分を帳消しにしました。

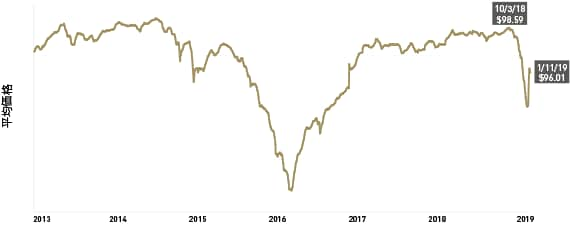

現在のバンクローンのバリュエーション水準は?

2019年1月11日時点で、米国ローンのベンチマーク指数の平均的なローン価格は96.01ドルでした。これは最近の安値よりは高いものの、10月初めにつけた98.6ドルを大きく下回っています(図3参照)。しかし短期金利が上昇していることを受けて、同インデックスの平均クーポンは現在6.1%を超えています。これは2008年の金融危機前以降は見られてこなかった高い水準です。ローンが生み出す高い直利は、トータルリターンの大きな構成要素になる可能性があります。

図3. 米国レバレッジドローン価格は、最近の下落分の多くを取り戻している

クレディスイスレバレッジドローンインデックス平均米ドル価格、2013年1月11日-2019年1月11日

出典:クレディスイス。図は例示を目的としたものに過ぎず、ロードアベットが運用する特定のポートフォリオまたは特定の投資を示すものではありません。金融市場トレンドに関する記述は現在の市場情勢を基にしたものであり、将来変動する可能性があります。市場が将来同様の状況下で同様のパフォーマンスを示す保証はありません。指数は非運用型であり手数料や費用控除を反映しておらず、また直接投資することはできません。過去の運用成績は将来の実績を保証するものではありません。

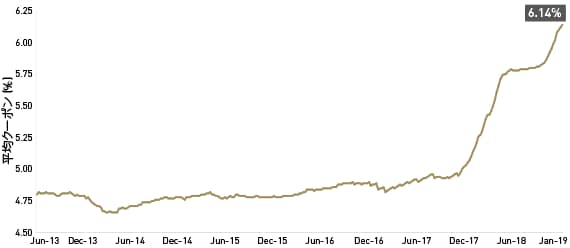

将来のFRBによる利上げ予想が低下しているなか、ローンを回避すべきか?

2019年の米国バンクローンは一段の利上げが無くとも魅力的なリターンを生み出すことができると、我々は考えています。最近のクーポン6.1%(図4参照)と平均価格96.01ドルを持ってすれば、当座インカムだけでも十分に魅力的な通年リターンを生み出すことができるはずです。

図4. 米国バンクローンクーポンは上昇が続いている

クレディスイスレバレッジドローンインデックスの平均クーポン、2013年6月30日-2019年1月10日

出典:クレディスイス 図は例示を目的としたものに過ぎず、ロードアベットが運用する特定のポートフォリオまたは特定の投資を示すものではありません。金融市場トレンドに関する記述は現在の市場情勢を基にしたものであり、将来変動する可能性があります。市場が将来同様の状況下で同様のパフォーマンスを示す保証はありません。指数は非運用型であり手数料や費用控除を反映しておらず、また直接投資することはできません。過去の運用成績は将来の実績を保証するものではありません。

多くの投資家はバンクローンの「金利上昇に対する防御」という側面にのみ焦点を当てています。しかし過去数年間に指摘してきたように、分散化されたポートフォリオにローンを含めるべき多くの理由が存在すると我々は考えています。

§ デュレーションエクスポージャーが低く、高いインカムが得られる機会がある

§ ハイイールド債よりもボラティリティが低い:直近3年、5年、10年間のベンチマーク指数のボラティリティは、ICE BofAML 米国ハイイールド債インデックスの3分の2未満

§ 魅力的なリスク調整後リターンを生み出す潜在性がある:直近3年、5年、10年間のベンチマーク指数のシャープレシオは、ICE BofAML 米国ハイイールド債インデックス及びブルームバーグバークレイズ米国総合債券インデックスの両方を上回る

§ 分散化による利点:ローンは歴史的に見てブルームバーグバークレイズ米国総合債券インデックスと負の相関関係にある

米国バンクローンは、投資適格未満の信用力へのエクスポージャーにさらされていることから、市場がリスク回避に転じる局面ではボラティリティに見舞われる可能性が高いと言えます。困難に直面する個別の銘柄が出てくることは確かだと言えますが、債務不履行率は低く、2019年もこうした状態が続くことが広く予想されています。米国経済において減速の兆しが幾分か見られる可能性はあるものの、景気拡大は続くと我々は予想しています。こうした情勢は向こう12カ月間、クレジット市場を下支えしてくれるでしょう。

リスクについての注記: 債券の投資価値は金利の変動や市場動向に応じて変化します。金利下落局面で債券価格は上昇し、逆に金利上昇局面で債券価格は下落する傾向にあります。ジャンク債と時に称されるハイイールド債は、価格変動、流動性の低さ、元利金の適時の支払い不履行の可能性といったリスクが高まります。債券にはまた期限前償還、信用力、流動性、金利、全般的な市場リスクといった他のタイプのリスクも伴います。低格付け債券には高格付け債券よりも大きなリスクが伴います。バンクローンに伴う主なリスクは信用力、市場の流動性、債務不履行リスクそして価格のボラティリティです。バンクローンは担保によって保全されており資本構造上シニアとみなされますが、発行企業は投資適格未満の場合が多く、高い債務不履行リスクを伴います。

さらに、ローンを保全するために使われる特定の担保は、価値の下落や流動性低下の可能性があり、その場合ローンの価値にマイナスの影響を与える可能性があります。長期債は一般的に金利変化に対する感度が高く、債券の償還期間が長いほど金利変化が債券価格に与える影響は大きくなる可能性があります。いかなる投資戦略も全ての市場のボラティリティを克服することはできず、また将来の成果を保証することはできません。

分散化及び資産アロケーションのいずれも、利益を保証することはできず、また市場の下落における損失を防ぐことはできません。

変動金利ローン市場が将来同様の状況下で同様のパフォーマンスを示す保証はありません。

見通しや予想は現在の市場情勢を基にしたものであり予告なく変更されることがあります。予想を保証ととらえるべきではありません。

本リサーチには将来の事由についての特定の前提を基にした「将来の見通しに関する記述」という特定の前提が含まれています。実際の事由は、予測することが難しく前提とした内容と異なる可能性があります。将来の見通しに関する記述が実現するか、または実際のリターンや結果が本リサーチで記述した内容と大きく異ならないかについては、保証することはできません。

本レポートでの提供されている情報は一般的な情報提供を目的にしているに過ぎず、個別の推奨や個別の投資助言ととらえるべきではありません。

1ベーシスポイントは1パーセントの100分の1です。

デュレーションは市場金利が1%変化することで生ずる債券価値の変化です。一般にポートフォリオのデュレーションが大きいほど、金利リスク及び債券価値に対する利益は大きくなります。デュレーション・ニュートラル・アプローチとは、ポートフォリオがベンチマーク指標と同じデュレーションとなるように債券ポートフォリオを運用する手法を意味します。

相関関係は統計的尺度で2つの変数の間における関係性の強さを表します。1.0から‐1.0の間で変動します。

シャープレシオはリスク調整後パフォーマンスの指標です。シャープレシオは10年物米国債のようなリスクフリーレートをポートフォリオのリターンから差し引き、その値をポートフォリオリターンの標準偏差で割ったものです。ポートフォリオのシャープレシオが大きいほど、リスク調整後パフォーマンスは良いとされます。

米国債は米国政府が発行する債券であり、政府の十分な信頼と信用によって担保されています。米国債からの所得は州、地方税が免除されています。米国債の元利金は保証されていますが、市場価格については保証されておらず市場動向に応じて変動します。

利回りスプレッドは2つの債券の利回りの違いです。通常、同様な満期で格付けの異なる債券間で比較します。

ブルームバーグ バークレイズグローバル総合インデックスは広範囲にわたるグローバル投資適格債市場をカバーします。

ブルームバーグ バークレイズ米国総合インデックスはバークレイズ国債/社債インデックス、モーゲージ担保証券インデックス、資産担保証券インデックスの債券によって構成される非マネージド型インデックスです。トータルリターンは価格上昇/下落とインカムの原投資額に対するパーセントで表されます。同インデックスは時価総額に応じて毎月リバランス(配分比率の調整)されます。

クレディスイスレバレッジドローン指数は米ドル建てレバレッジドローン市場での投資可能なローンを映し出すよう設計されています。

ICE BofAML米国ハイイールド・コンストレインド・インデックスは米国市場で発行された投資適格に満たないドル建て公募社債からなる時価総額加重インデックスです。対象となる証券は投資適格に満たない格付け(ムーディーズ、S&P、フィッチの平均に基づく)を有し発行時の償還までの期間が少なくとも18カ月あり、またリバランス(投資配分比率の調整)時に最終償還日まで最低1年の期間を有するとともに確定した利払い日があり発行残高が最低1億ドルある債券です。同インデックスでは全体に占める1社の比率を2%までに制限しています。同インデックスの構成は、1社の発行体の投資配分比率が2%を超えないという条件のもとで、現在の発行残高を基準にした時価総額比重型インデックスです。比率制限を超えた発行体の比率は2%に下げられ、各債券の額面価値は案分計算により調整されます。2%の制限値を下回る他の全ての発行体の債券額面は案分計算をベースに増額されます。同インデックスにおける発行体数が50を下回った場合、各債券は等分比率で加重されそれぞれの債券の額面は案分計算ベースで増減されます。

出典: ICE Data Indices, LLC (「ICE」)の許可のもと使用しています。ICEは ICE BofAML インデックス及び関連するデータについて「現状有姿の」データとして利用することを許可しており、その内容については保証しません。またICE BofAML インデックス及びそれに含まれるデータ、関連するデータ、またはそこから由来するデータについての適切性、品質、正確性、適時性、完全性については保証しません。またICE BofAML インデックス及びそれに含まれるデータ、関連するデータまたはそこから由来するデータの利用に関していかなる法的責任も負いません。またロードアベットあるいはその商品またはサービスへの出資、支持、推奨は行っていません。

JPモルガン新興市場債券インデックスグローバル (「EMBI Global」)は、新興諸国市場で取引されている対外債務商品の総リターンを追跡しています。

MSCI ACWI インデックスは、先進諸国と新興諸国市場の株式市場パフォーマンスを計測するために設計された浮動株調整後時価総額加重平均インデックスです。MSCI ACWIは23の先進諸国と23の新興諸国市場のインデックスからなる46諸国のインデックスによって構成されています。

出典: MSCI。 MSCI は表明、黙示的保証あるいは説明を一切行わず、ここに含まれるMSCIデータにつぃてのいかなる責任も負いません。 MSCIデータは本リサーチ以外に再配布されてはならず、また他のインデックスあるいはいかなる証券や金融商品に向けた根拠として利用することはできません。本レポートはMSCI が承認、見直し、作成したものではありません。

Russell 2000成長株インデックスは、株価純資産倍率と予想成長価値が高いRussell 2000 構成企業のパフォーマンスを計測しています。

S&P 500種株価指数は米国株式市場の大型株パフォーマンスを示す基準として広く認識されており、主要業界における主要企業の代表的な株価を含んでいます。

指数は非運用型であり手数料や費用控除を反映しておらず、また直接投資することはできません。

前述の経済レポートで示された見解は発表日現在のものであり、今後その内容が変更となる可能性があります。また弊社の見解を表明するものではありません。本資料は特定の投資または一般的な市場に関する予測、リサーチ、投資アドバイスとしての利用を目的として作成されておらず、また法的・税務上の助言を提供するものでもありません。本資料は当社が信頼できると思われる情報に基づいて作成されておりますが、当社はその正確性および完全性について保証するものではありません。

本資料は、情報提供を目的とした参考資料であり、有価証券の取得の申込み・取得の申込みの勧誘・売付けの申込み・買付けの申込みの勧誘、有価証券に関する投資助言をするものではなく、以上のいずれの行為に関しても一切用いることができません。また、本資料は金融商品取引法に基づく開示書類ではありません。

著作権 © 2019 by Lord, Abbett & Co. LLC無断複写・転載を禁じます。